发布日期:2012-04-12

发布日期:2012-04-12

阅读次数:1821

阅读次数:1821

来源:腾讯汽车

来源:腾讯汽车 [导读]3月份汽车产销表现良好,比前两个月有个较大的反弹,为历年3月份产销最高水平,其中商用车环比增速快于乘用车。

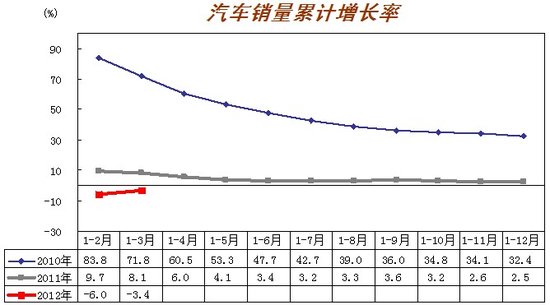

2012年4月11日下午,中国汽车工业协会发布了3月份产销数据。在经历了两个月的低迷之后,中国汽车市场在春天开始回暖。3月份汽车产销表现良好,比前两个月有个较大的反弹,为历年3月份产销最高水平,其中商用车环比增速快于乘用车。1-3月,汽车产销同比下降1.83%和3.40%,与1-2月相比,降幅进一步收窄。

产销总体概述:3月,汽车生产188.06万辆,环比增长16.90%,同比增长3.38%;销售183.86万辆,环比增长17.33%,同比增长1.02%。在汽车主要品种中,乘用车生产145.58万辆,环比增长15.40%,同比增长5.87%;销售140万辆,环比增长15.40%,同比增长4.54%。商用车生产42.48万辆,环比增长22.35%,同比下降4.32%;销售43.86万辆,环比增长23.92%,同比下降8.80%。

2010-2012年3月汽车月度销售变动趋势

1-3月,汽车产销478.43万辆和479.27万辆,同比下降1.83%和3.40%。其中乘用车产销377.12万辆和377.37万辆,产量同比增长1.10%,销量下降1.25%;商用车产销101.31万辆和101.90万辆,同比下降11.40%和10.60%。

近三年汽车销量累计增长率

乘用车产销情况:3月,在乘用车主要品种中,与上月相比,多功能乘用车(MPV)产销增速略低,其它三大类品种产销均呈较快增长;与上年同期相比,多功能乘用车(MPV)产量和交叉型乘用车销量小幅下降,其它品种产销各有增长,其中运动型多用途乘用车(SUV)增幅居前。

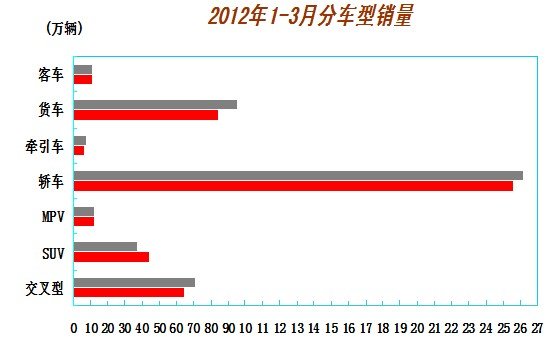

3月,基本型乘用车(轿车)产销98.94万辆和93.55万辆,环比增长14.18%和12.96%,同比增长3.55%和2.21%;多功能乘用车(MPV)产销均为4.52万辆,环比增长6.76%和7.59%,产量同比下降7.06%,销量增长0.42%;运动型多用途乘用车(SUV)产销17.85万辆和17.62万辆,环比增长17.58%和26.79%,同比增长35.46%和32.38%;交叉型乘用车产销24.27万辆和24.31万辆,环比增长20.88%和19.17%,产量同比增长1.46%,销量下降1.11%。

2012年1-3月分车型销量

1-3月,基本型乘用车(轿车)产销257.97万辆和256.11万辆,同比下降0.05%和2.17%;多功能乘用车(MPV)产销12.22万辆和12.37万辆,产量同比下降6.00%,销量增长1.62%;运动型多用途乘用车(SUV)产销44.70万辆和44.16万辆,同比增长22.23%和18.05%;交叉型乘用车产销62.23万辆和64.73万辆,同比下降4.74%和8.53%。

商用车产销情况:3月,在商用车主要品种中,与上月相比,半挂牵引车产销增速较低,其它品种均呈快速增长;与上年同期相比,客车产销增速居前,客车非完整车辆略增,其它品种有所下降,其中半挂牵引车和货车非完整车辆降幅较为明显。

3月,客车产销3.74万辆和3.69万辆,环比增长30.12%和31.92%,同比增长12.39%和8.81%;货车产销29.74万辆和31.02万辆,环比增长23.44%和25.26%,同比下降1.16%和4.45%;半挂牵引车产销2.67万辆和2.61万辆,环比增长2.61%和0.96%,同比下降13.97%和23.40%;客车非完整车辆产销均为0.70万辆,环比增长42.32%和39.94%,同比增长0.06%和2.09%;货车非完整车辆产销5.63万辆和5.84万辆,环比增长20.89%和23.01%,同比下降21.56%和28.29%。

1.6升及以下轿车占轿车市场份额下降

3月,1.6升及以下的轿车销售65.07万辆,比上月增长10.9%,同比增长0.5%;1.6升及以下轿车占轿车总量比重69.6%,比上月下降1.3个百分点,比上年同期下降1.1个百分点。

近三年小排量汽车占轿车销量比重

1-3月, 1.6升及以下的轿车销售179.84万辆,同比下降4.3%;1.6升及以下轿车占轿车总量比重70.2%,比上年同期下降1.5个百分点。

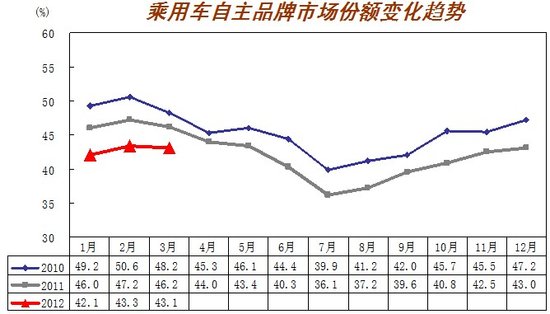

自主品牌乘用车市场份额同比持续下降

3月,自主品牌乘用车销售60.36万辆,环比增长14.8%,同比下降1.7%,占乘用车销售总量的43.1%,占有率比上月下降0.2个百分点,比上年同期下降2.7个百分点。

乘用车自主品牌市场份额变化趋势

1-3月,自主品牌乘用车销售161.78万辆,同比下降8.1%,降幅高于乘用车总体6.9个百分点,占乘用车销售总量的42.9%,占有率同比下降3.2%。

3月,自主品牌轿车销售25.89万辆,环比增长9.7%,同比下降10.6%,占轿车销售总量的27.7%,市场占有率比上月下降0.8个百分点,比上年同期下降4.0个百分点。

1-3月,自主品牌轿车销售71.18万辆,同比下降14.7%,降幅高于轿车总体12.6个百分点,占轿车销售总量的27.8%,占有率同比下降4.1个百分点。

数据表明,自主品牌乘用车市场份额同比呈现持续下降状态。

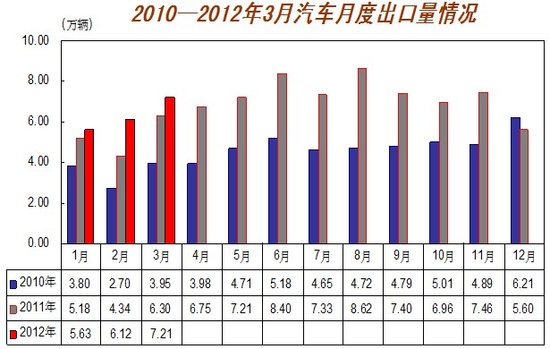

汽车出口稳步增长

据中汽协会统计的汽车整车企业出口数据,3月汽车企业出口为7.21万辆,环比增长17.7%,同比增长14.3%,1-3月出口19.13万辆,同比增长20.8%。汽车出口保持稳步增长。

近三年汽车月度出口量情况

根据中汽协会整理的海关进出口数据,2月,汽车商品进口金额环比呈较快增长,出口有所下降;与上年同期相比,进出口总额同比保持稳定增长。

重点企业(集团)情况:3月,汽车销量排名前十位的生产企业依次为:上汽、东风、一汽、长安、北汽、广汽、奇瑞、江淮、长城和华晨,分别销售39.15万辆、32.61万辆、25.41万辆、20.31万辆、15.79万辆、7万辆、5.87万辆、5.11万辆、5.09万辆和5.05万辆。与上月相比,长安和江淮降幅居前,一汽、北汽和奇瑞微降,其它企业呈不同程度增长,其中长城增速最快。3月,上述十家企业共销售161.39万辆,占汽车销售总量的87.78%。

1-3月,汽车销量排名前十位的生产企业依次为:上汽、东风、一汽、长安、北汽、广汽、奇瑞、长城、华晨和江淮,分别销售113.15万辆、83.26万辆、64.23万辆、51.72万辆、38.85万辆、16.55万辆、14.14万辆、13.27万辆、13.25万辆和12.40万辆。与上年同期相比,长城销量增速居前,上汽、东风和华晨小幅增长,其它企业有所下降。1-3月,上述十家企业共销售汽车420.82万辆,占汽车销售总量的87.80%。

3月,乘用车销量排名前十位的企业为:上汽通用五菱、上海通用、一汽大众、上海大众、东风日产、重庆长安、北京现代、奇瑞、一汽丰田和东风公司,分别销售12.87万辆、11.07万辆、10.98万辆、10.67万辆、8.38万辆、6.45万辆、6.42万辆、5.73万辆、5.70万辆和4.48万辆。与上月相比,重庆长安和奇瑞小幅下降,其它企业呈一定增长,其中一汽大众增速更快。3月,上述十家企业共销售乘用车82.75万辆,占乘用车销售总量的59.11%。

1-3月,乘用车销量排名前十位的企业为:上汽通用五菱、上海通用、上海大众、一汽大众、东风日产、北京现代、重庆长安、奇瑞、一汽丰田和东风公司,分别销售36.14万辆、33.72万辆、31.99万辆、26.83万辆、22.05万辆、18.53万辆、15.59万辆、13.93万辆、13.83万辆和11.63万辆。与上年同期相比,重庆长安和奇瑞降幅依旧明显,东风公司小幅下降,其它企业保持稳定增长。1-3月,上述十家企业共销售乘用车224.24万辆,占乘用车销售总量的59.42%。

3月,商用车销量排名前十位的企业依次为:北汽福田、东风公司、江淮、一汽、金杯股份、江铃、重汽、南汽、重庆长安和长城,分别销售7.80万辆、7.12万辆、3.38万辆、3.06万辆、2.34万辆、2.06万辆、1.69万辆、1.50万辆、1.44万辆和1.36万辆。与上月相比,长城增速最快,江淮、金杯和南汽略增,其它企业呈不同程度下降,其中重汽降幅居前。3月,上述十家企业共销售商用车31.75万辆,占商用车销售总量的72.39%。

1-3月,商用车销量排名前十位的企业依次为:北汽福田、东风公司、江淮、一汽、金杯股份、江铃、重汽、南汽、长城和重庆长安,分别销售17.43万辆、15.96万辆、7.58万辆、7.23万辆、5.75万辆、4.90万辆、4.43万辆、3.70万辆、3.39万辆和3.25万辆。与上年同期相比,长城、南汽和金杯销量继续保持稳定增长,其它企业降幅不一,其中重汽和重庆长安降幅更为明显。1-3月,上述十家企业共销售商用车73.62万辆,占商用车销售总量的72.25%。

电话:020-32785604、020-88526779

电话:020-32785604、020-88526779

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

邮箱:gzqx001@126.com

邮箱:gzqx001@126.com

广州市汽车服务业协会

微信号:gz-auto

GZASA广州市汽车服务业协会

微信号:gzqxasa

当前位置:

当前位置: