发布日期:2019-09-02

发布日期:2019-09-02

阅读次数:2295

阅读次数:2295

来源:易车研究院

来源:易车研究院 前言

目前几乎所有车企都迫切渴望了解“存量市场”,想知道未来几年的产品如何布局?用户如何锁定?竞品如何应对?营销如何展开?渠道如何构建……

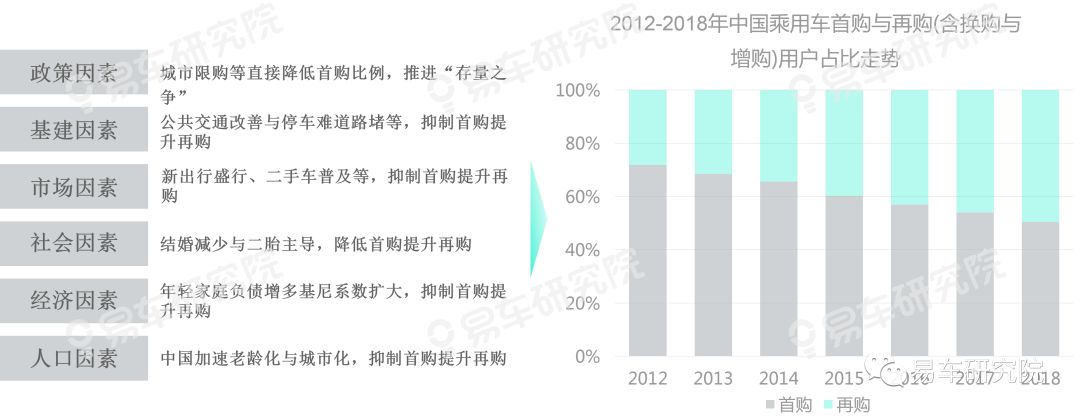

上述一系列问题的回答,取决于未来中国车市的整体变化,尤其是首购与再购的占比走势。易车调研大数据显示,2018年中国乘用车再购用户占比升至49.55%,直逼50%。预判2019年中国乘用车市场的再购占比将轻松超过50%,中国乘用车正式进入“存量主导”的新时代,2021-2022年再购占比有望突破60%。中国乘用车市场将快速进入“存量主导”时代,从车企、经销商到公关、广告、媒体,再到后服务市场等诸多车市参与机构,都将遭遇重新认识与快速调整的挑战。

随着中国车市加速进入“存量时代”,会快速构建起与新时代特征相适应的“存量竞争生态圈”,市场蛋糕将被重新分配,各大品牌之间的较量会在瞬间分出胜负。对当下还活着的车企而言,时间比金子还宝贵,2019-2020年抢夺“存量先机”将成为诸多车企的最核心课题,应系统性思考产品、用户、竞品、营销、渠道等核心问题。

目前市面上有关车联网、自动驾驶等概念性板块的报告有不少,但有关“存量”等实实在在且紧迫性的公开研究报告倒反非常稀少,且不成体系。易车研究院愿意尝试存量选题,当然这份报告未必完美,期待大家的指点与批评,更期待易车能给广大客户提供更好服务。

报告正文

第一章

现状:中国车市进入存量主导时代

2019年再购占比超50%,中国乘用车进入“存量主导”时代

易车调研大数据显示,2018年中国乘用车再购用户占比升至49.55%,直逼50%,推动原因包括更能刺激首购用户消费的购置税优惠政策于2017年底到期,2018年下半年快速下滑的经济走势更易冲击首购为主的年轻用户等。未来随着中国社会加速向老龄化迈进,会使首购为主的年轻用户占总人口比例大幅下滑,年轻用户会加速向公共交通更便利且存在部分限购的一二线大城市转移,2014-2018年快速积累起来的庞大老用户会集中在2019-2022年涌入增换购市场,再加中国经济可能长期维持低增长状态等多重因素共同作用,预判2019年中国乘用车市场的再购占比将轻松超过50%,中国乘用车正式进入“存量主导”的新时代,2021-2022年再购占比有望突破60%。期间从车企、经销商到公关、广告、媒体,再到后服务市场等诸多车市参与机构,都将遭遇重新认识与快速调整的挑战

近十多年中国车市的高歌猛进,为“存量之争”创造肥沃土壤

涌入增换购市场,为车企参与“存量之争”创造肥沃土壤,尤其是2013-2018年的庞大老用户将成为香饽饽2008年中国乘用车终端销量突破500万辆,仅两年后的2010年突破1000万辆,仅六年后的2016年突破2000万辆,不到十年销量实现三连跳,堪称全球车市最美风景。众多品牌都积累了庞大用户,2013-2018年保有量超300万辆的主流乘用车品牌有14家,如6年一置换,上述每个品牌每年至少“释放”50万辆需求!14家至少有700万辆!最多可达1300万辆,市场潜力非常大!目前乘用车总销量也仅2000多万辆。超500万辆有6家,中国乘用车总保有量超1亿辆,高达1.05亿辆。如把周期拉长至2010-2018年,超过300万辆的有18家,超过500万辆的有8家,总保有量超过1.5亿辆,高达1.54亿辆,其中大众超过惊人的2000万辆。2019-2022年近十年中国车市积累起来的庞大老用户,会像洪水猛兽一般

2018-2019年车市快速趋冷,迫使车企加速参与“存量之争”

从用户结构演变看,2019年再购占比超50%,2021-2022年有望突破60%,中国乘用车进入“存量主导”时代;从行业保有量看,近十多年中国车市高歌猛进,为“存量之争”创造肥沃土壤……从车市实际销量走势看,众多车企会迫不及待且孤注一掷参与“存量之争”,因为中国乘用车销量过去十多年的高歌猛进走势,在2018年戛然而止,同比跌幅近8%,导致众多乘用车品牌出现销量断崖式下滑。2019年中国车市依旧不容乐观,全年或持续大幅下滑走势,更多车企会像热锅上的蚂蚁。2019-2022年抢夺“存量先机”一定会成为主流车企的核心课题,且分出胜负会很快,用不了几年,没准就在“瞬间”。“增量时代”人人都有机会,但“存量时代”的机会只属于少数强者或精耕细分领域者

第二章

原因:多重因素共同“催熟”存量之争

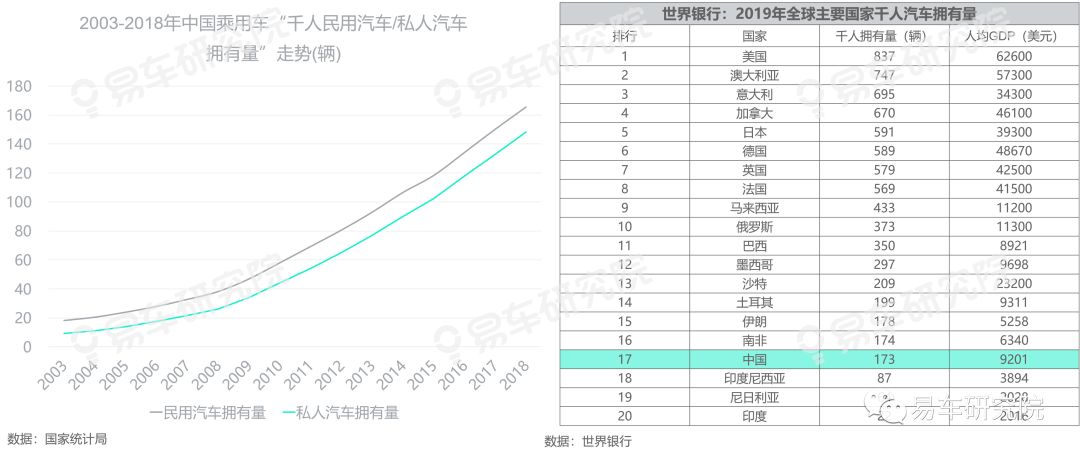

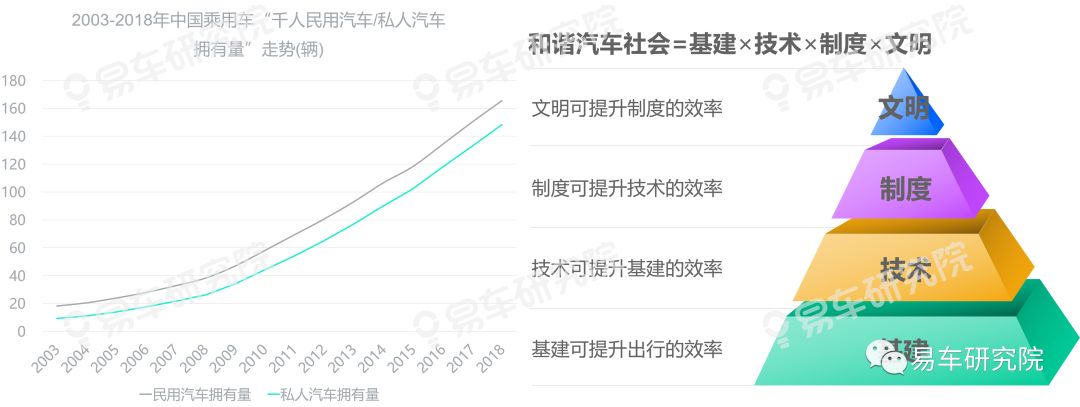

近一二十年随着汽车销量快速普及,中国民用汽车千人拥有量由2003年18辆飙升至2018年166辆,最近世界银行数据显示,2019年中国千人汽车拥有量达173辆。提升势头非常强劲,但目前中国千人汽车拥有量不足200辆,不仅大幅落后于欧美日发达国家,也落后于人均GDP处于同一水平的土耳其、墨西哥、巴西、俄罗斯等。理论上中国车市“增量空间”巨大,还有大量潜在购车者,2019年初仅北京普通小客车指标申请个人超过300万人,达314万人。如千人拥有量能突破300辆,还能让中国车市高歌猛进十年,但这一切都是“纸上谈兵”!

由于中国汽车千人拥有量与欧美差距显著,理论上中国乘用车“增量空间”巨大,但实际上中国车市有诸多自身特色,诸如一线城市清一色的限购政策,直接打压了首购需求,再加越来越严厉的限制外地车、加速淘汰黄标/老旧车等,进一步抑制一线城市的首购消费,间接提升再购比例。如北京目前虽有超300万人的普通小客车指标申请,但每期中签率仅有千分之二左右,好多首购者都被拒之门外。什么时候能“解救”他们的购车需求?目前真是未知数!在欧美车市,几乎不会对汽车消费、使用等进行直接限制,好像年轻人的生活压力也没我们这么大

政策因素:城市限购等直接降低首购比例,推进“存量之争”

2010年底至2015年底,继上海之后,北京、广州、天津、杭州、深圳等大城市先后出台汽车限购政策,使首购用户大幅降低,六大车市占乘用车终端销量的比例,由2011年13.76%快速下滑至2015年8.14%。2016年起随着2009-2015年这轮车市疯狂扩张积累的保有用户,快速迎来置换周期,再加一线限购城市地方政府大力淘汰黄标/老旧车和本轮购置税优惠于2017年底到期等,2016-2019上半年再购用户助力限购城市占大盘终端销量比例持续提升。2018年除天津,上海、北京、广州、深圳、杭州的再购占比都高达80%左右,占车市终端销量比例提升至12.78%,进一步加剧“存量之争”,并间接扩大了大城市的“两极分化”,豪华品牌与低端品牌份额此消彼长

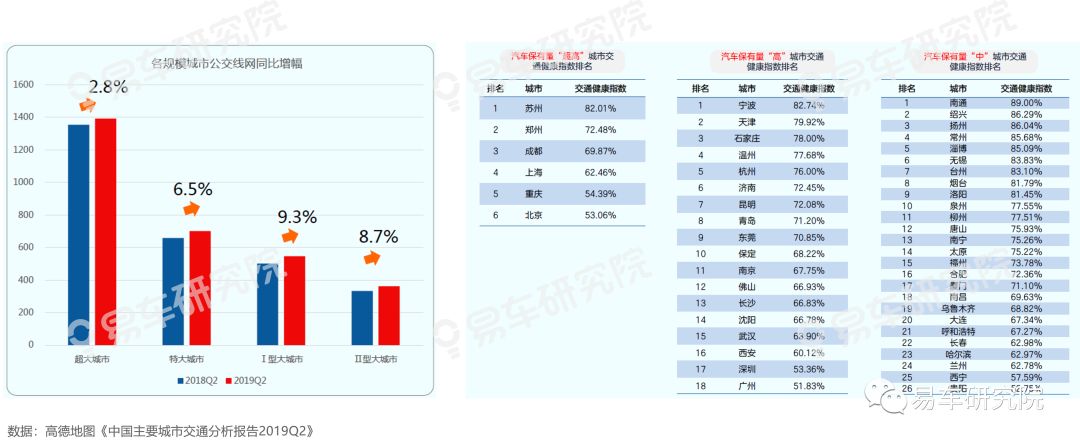

高德地图《中国城市交通分析报告2019Q2》数据显示,全国主要50城的公交均呈现积极发展态势,公交线路、运营效率等持续提升,同时私家车依旧面临开车难、停车难等严峻挑战,城市越大开车的幸福指数越低。近五六年移动互联网的“加速度”普及,推动我国青壮年加速向规模效应更显著的大城市集中,再加青壮年是目前的购车主体,以及城市越发便利的公共交通与依旧老大难的私家车出行,部分抑制首购

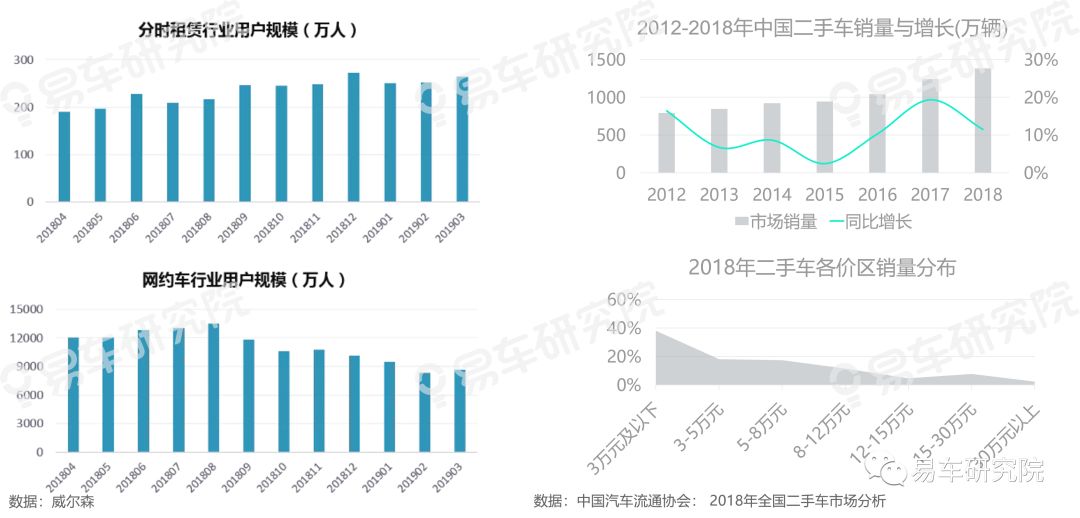

目前网约车、分时租赁等新出行在中国如火如荼,威尔森数据显示,分时租赁/汽车共享的月度用户超过200万人接近300万人。新出行的参与主体正由之前的小规模创业机构,快速向一汽、吉利、广汽、阿里巴巴、腾讯、滴滴等大型车企和大型互联网公司主导的新结构转型,使得车型投放能力大幅提升;2017-2018年二手车销量加速提升,且价区高度聚焦8万元以内,再加近五年销量快速攀升的豪华品牌开始陆陆续续较大规模涌入二手车市场,使得二手车对新车的替代效益更加显著。由于首购为主的年轻用户是新出行和二手车市场的积极参与者,在新出行与二手车的加速普及过程中,势必会部分抑制首购提升再购比例

2013-2018年我国结婚率持续走低,从9.9‰下滑至7.2‰ ,结婚对数也持续减少,从1347万对下滑至1011万对。由于结婚与首次购车具有密切关系,我国绝大多数地方都将买车视为结婚的标配项目,结婚率与结婚对数的减少,势必会降低首购比例。2014-2018年我国二孩出生比例由40%快速提升至50%,由于二孩与换车有密切关系,二孩占比的快速提升,势必会提升再购比例。结婚率走低降低首购比例,二孩增多提升再购比例,两者共同推动我国车市加速步入“存量时代”

经济因素:年轻家庭负债增多基尼系数扩大,抑制首购提升再购

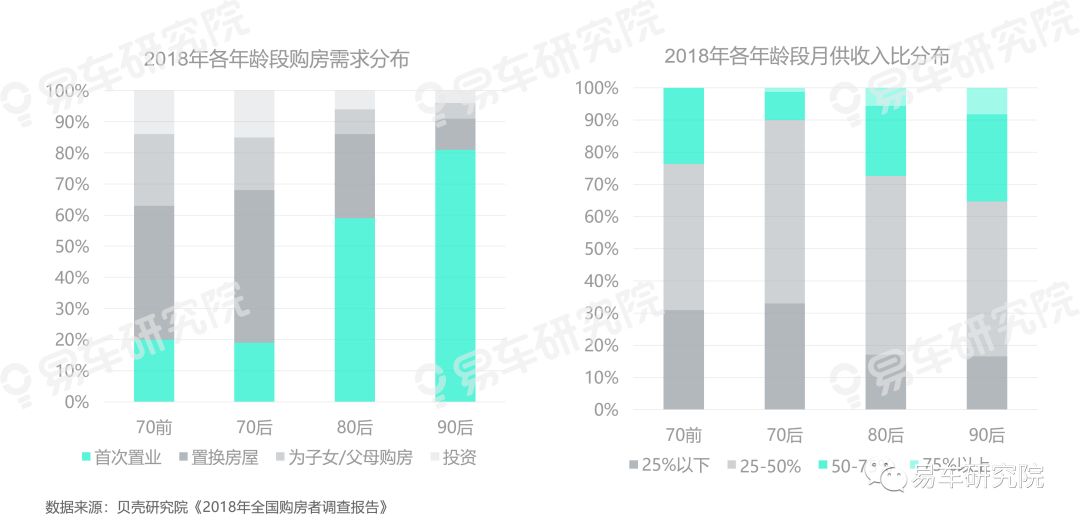

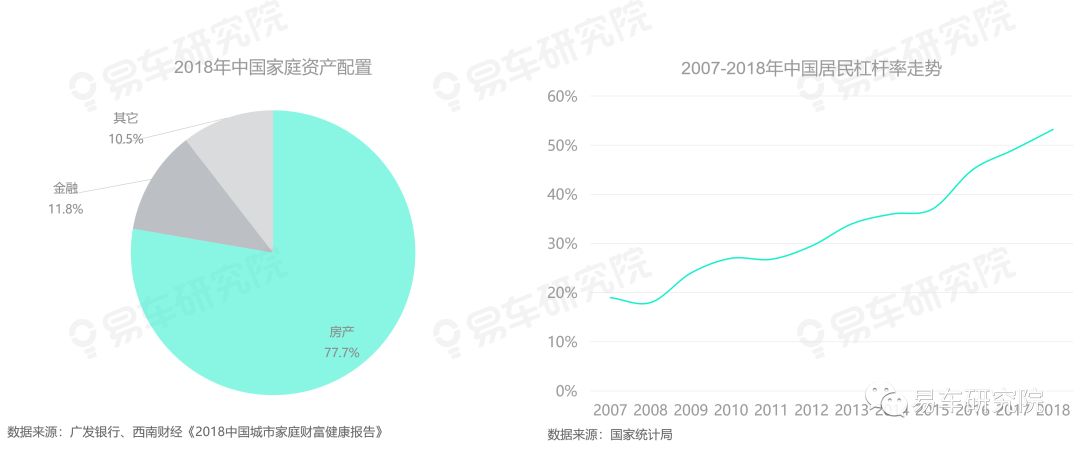

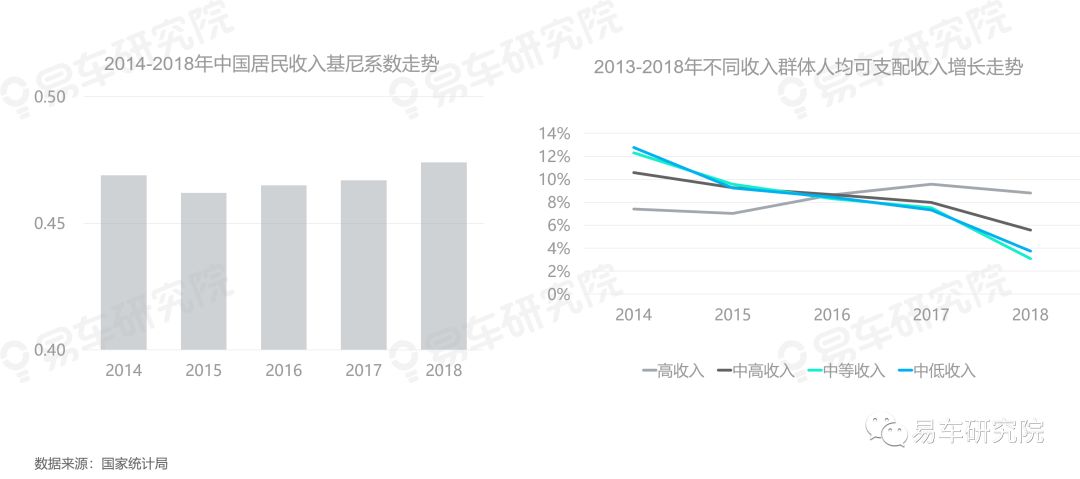

据贝壳研究院《2018年全国购房者调查报告》数据显示,中国购房者平均年龄仅为29.5岁,非常年轻,远低于欧美日国家。其中90后首购比例达81%,且超过35%的90后月供收入比超过50%。据广发银行、西南财经联合发布的《2018中国城市家庭财富健康报告》显示,我国家庭总资产中房产比例高达77.7%,呈大幅增长走势,直接拉升我国居民的杠杆率,并间接拉升基尼系数,导致财富分配进一步两极分化。由于我国车市以年轻用户为主,且年轻用户是首购主体,随着房地产快速稀释财富,自然会抑制车市首购比例

2017年中国两大人口年龄段主体分别为25-34岁和45-54岁,2022年将分别上移至30-39岁和50-59岁,意味着中国购车主体将超过以再购为主的30岁,更意味着中国大量还没有买车的群体已快速老去!陆续退出潜力购车群体!2017年我国50岁及以上的人口占比超过30%,2022年将超过35%。再加本应当是新生力量的25岁以下人口的断崖式下滑,对中国车市无异于一次“双杀”。所以,名义上中国车市千人拥有量不足200辆, “增量空间”巨大,但从实际购买需求考虑,可能超过300辆,趋向阶段性饱和状态。同时随着城市化加快,越来越多的青壮年加速向大城市转移,由于大城市公共出行更便捷,以及停车难、开车堵等问题越发严重,都会抑制首购比例

诸多客观因素促使中国车市加速步入“存量之争”时代:北京、广州等一线大城市的限购政策等,直接降低中国车市首购比例;近几年城市公共交通的大幅改善与停车难、道路堵等现象并存,抑制首购提升再购;新出行盛行、二手车普及等,抑制首购提升再购;结婚减少与二胎主导,降低首购提升再购;年轻家庭负债增多基尼系数扩大,抑制首购提升再购;中国加速老龄化与城市化,抑制首购提升再购……上述一切核心表现为以首购为主的年轻用户购车占比大幅降低,且诸如人口等核心变量是客观存在的,短期内根本无法改变

第三章

争夺:“存量之争”加速车企优胜劣汰

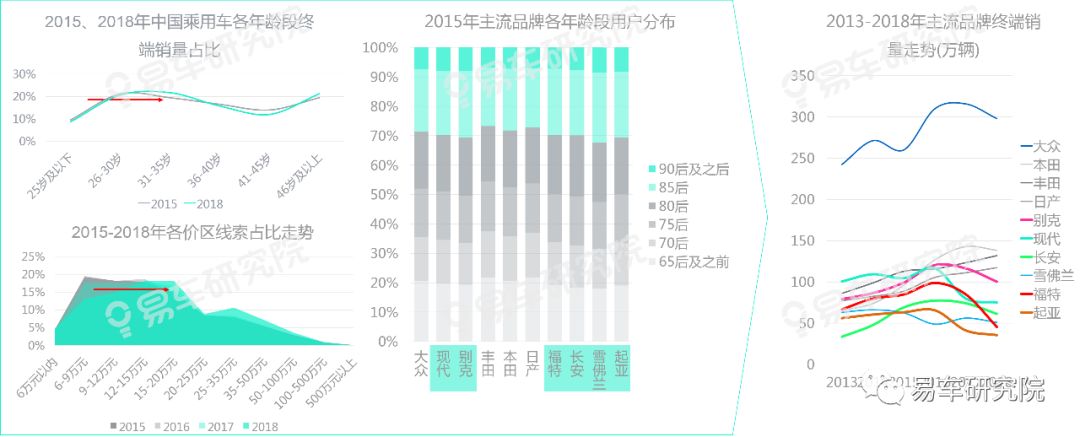

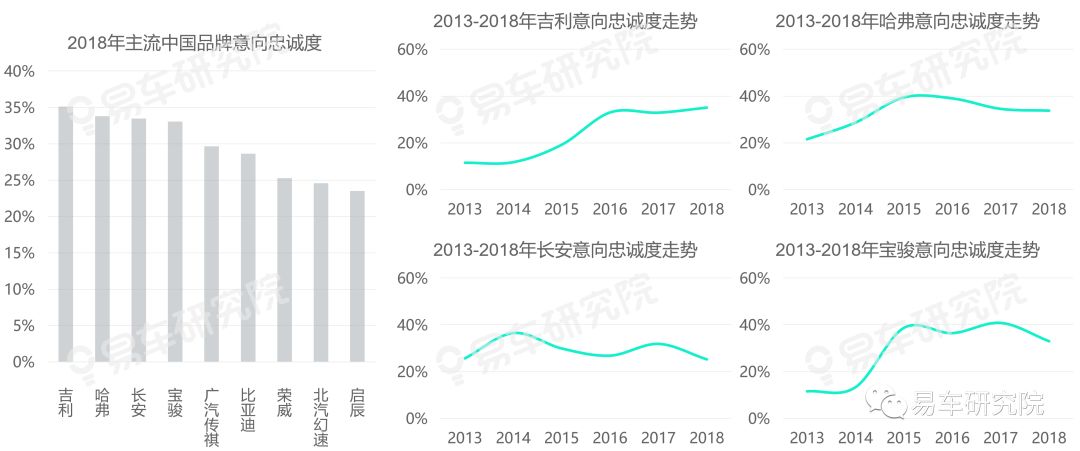

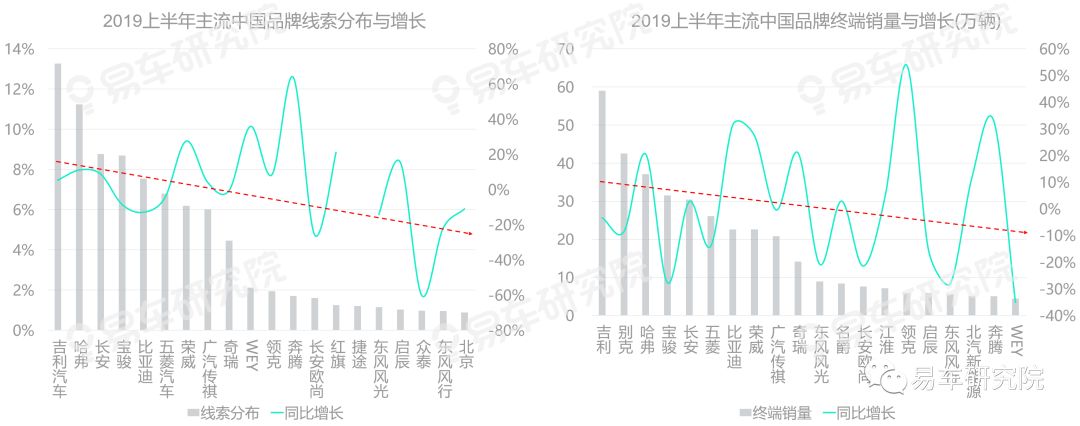

2015-2018年中国乘用车的年龄段终端销量占比与价区段终端销量占比持续上移,重心更倾向以再购为主的中高价区与大龄用户。期间年轻用户占比更高的现代、别克、福特、雪佛兰等纷纷出现不同程度的大幅下滑。2018年中国乘用车再购占比将近50%,当年低价区线索量大幅下滑,终端销量降幅近8%。“存量之争”来得太突然,让不少车企措手不及,2018下半年吉利等原本增长强劲的车企突然遭遇剧烈冲击

2016-2018年中国乘用车品牌TOP20的终端销量占比由72.10%升至76.35%,TOP10占比由51.44%升至53.76%。2019-2022年如没有类似购置税减半等强势政策刺激, TOP20和TOP10的集中度会持续提升,2022年前者有可能突破85%,后者有可能突破65%。期间车企会加速优胜劣汰,形成有“存量之争”自身特色的竞争生态圈:保有量庞大的品牌将成为核心争夺对象,增量新用户将历史性扮演辅助角色;增换购集中的细分车市将成为核心争夺战场,需求更多元的增换购,也将滋生与夯实更多细分车市;有能力留住自身老用户与抢夺它人老用户的品牌将成为核心争夺主力,全新品牌能否快速上量,主要取决于能否吸引增换购用户

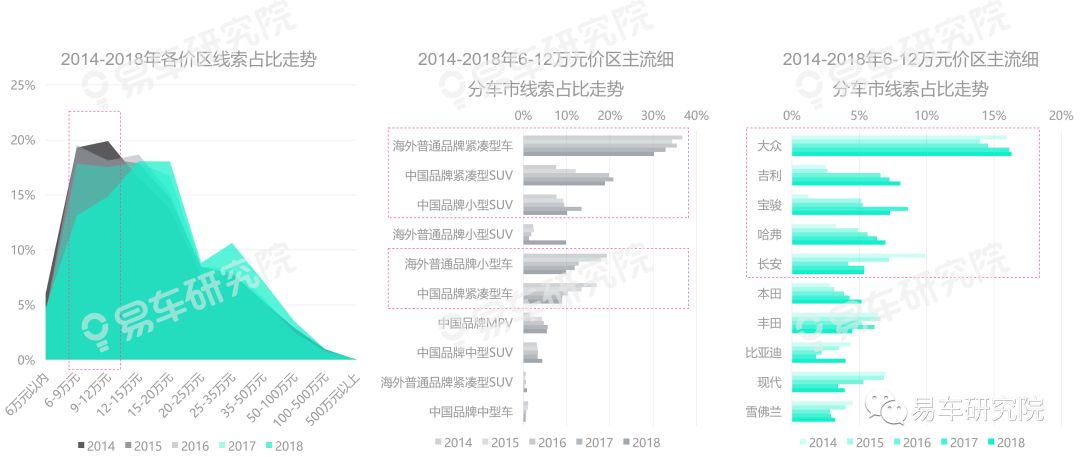

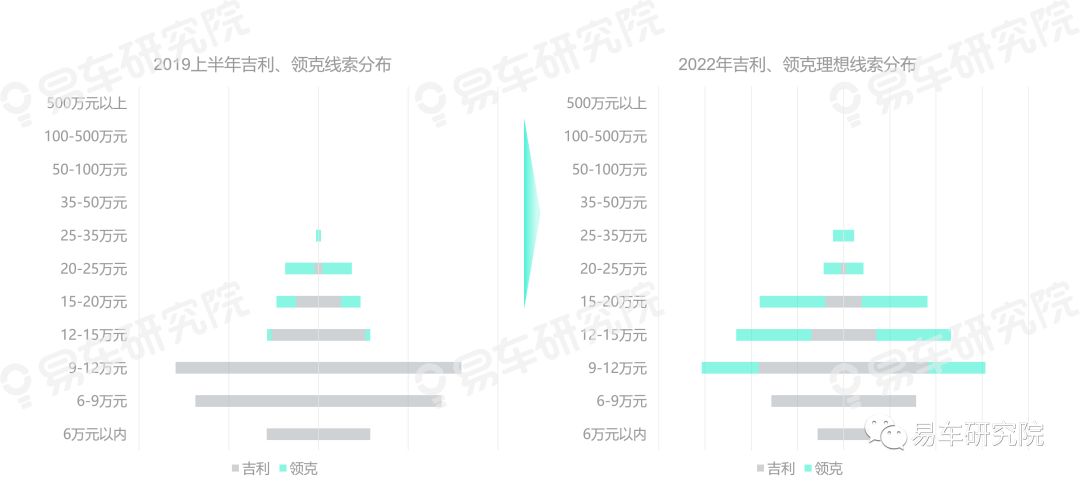

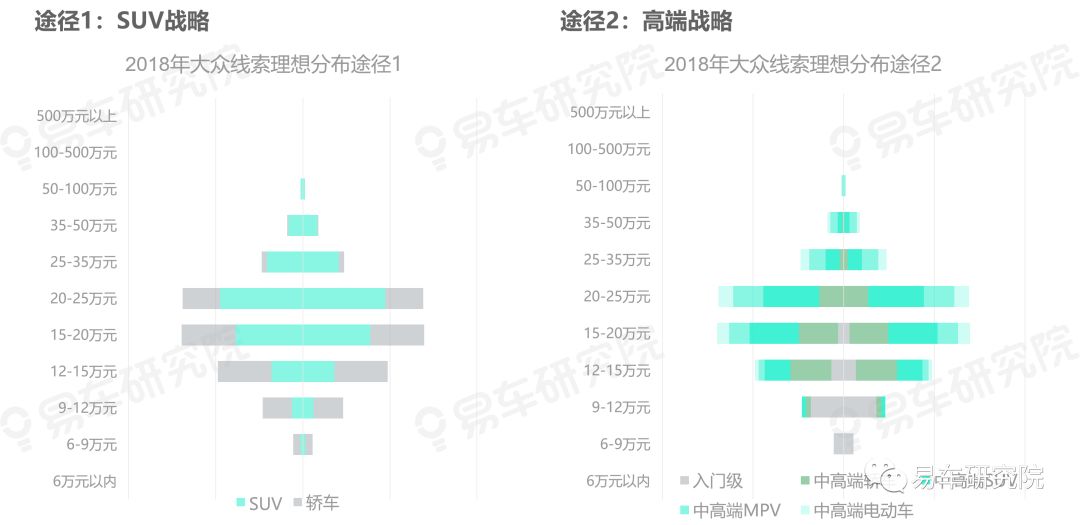

2014-2018年6-12万元线索下滑严重,其中6-9万元占比从19.32%大幅下滑至12.54%,9-12万元19.92%大幅下滑至14.97%。2019-2022年低端用户的置换升级会加速推进:从级别看,海外普通品牌入门级紧凑型轿车、中国品牌SUV等将成为“存量之争”的核心争夺对象;从品牌看,大众、吉利、宝骏、哈弗等将成为“存量之争”的核心争夺对象……2014-2018年是吉利、哈弗等优秀中国品牌的黄金发展期,但市场风云突变,说翻脸就翻脸,给优秀中国品牌提出“全新课题”,目前来看被寄予厚望的WEY、领克并没有效承担起留住老用户的使命。2019-2022年大众老用户会成为香饽饽,但姜还是老的辣,2017-2019年大众已迅雷不及掩耳推进SUV战略,助力自身留住更多老用户

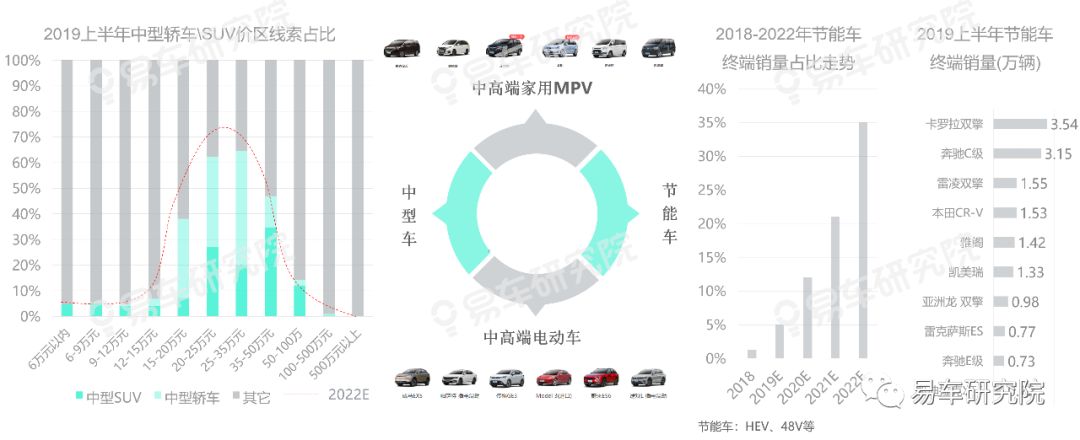

从级别看,2019上半年12-35万元价区的线索量高度聚焦中型SUV、中型轿车,2019-2022年随着9-12万元的增换购用户持续向12-35万元价区转移,中级车将成为“存量之争”的核心战场之一;从能源形式看,HEV、48V等节能车发展迅猛,且价区高度聚焦12-35万元,再加丰田、本田、奔驰、宝马等加速推进电气化战略,2019-2022年节能车将成为“存量之争”的核心战场之一。随着二胎快速超越一胎出生人数、以及特斯拉国产等,2019-2022年中高端家用MPV、中高端电动车等有可能成为“存量之争”的新兴战场

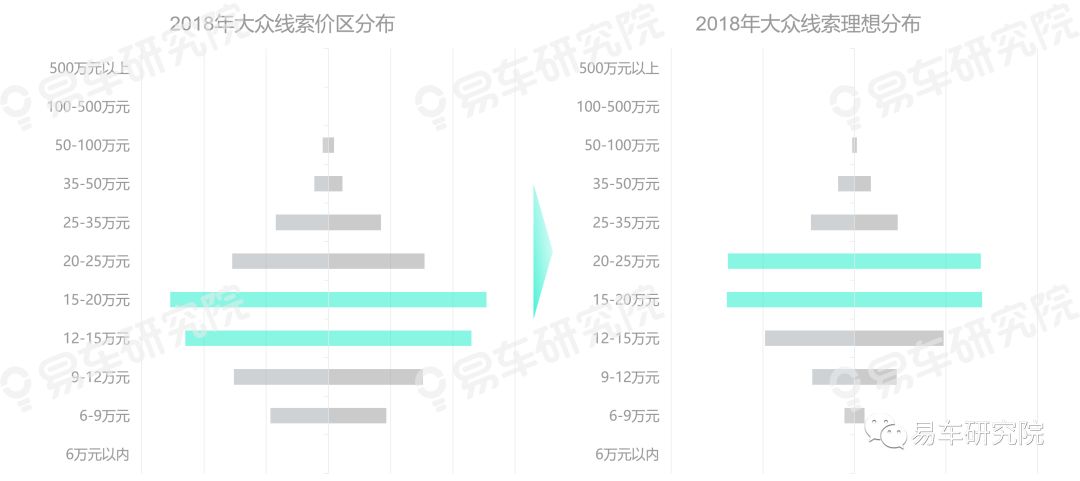

受惠于增换购等的强劲需求,2014-2018年12-35万元价区的线索占比由45.58%上升至55.58%,大众、本田、别克、丰田、日产等强势海外品牌占了绝大多数线索份额,其中SUV战略助力大众线索份额触底反弹。2019-2022年12-35万元价区的线索占比还会持续扩大,基于SUV战略、节能车战略等,强势海外品牌的优势会更加显著,将进一步扩大市场份额,也会对豪华品牌基于小型车的下探战略与中国品牌基于高端品牌的上探战略形成正面挑战,迫使后两者重新审视自身战略规划

2019年再购用户占比超过50%,2021-2022年有可能突破60%,随着中国车市加速进入“存量时代”,会快速构建起与新时代特征相适应的“存量竞争生态圈”。保有量庞大品牌的老用户,会大规模向争夺增换购能力较强的品牌转移,期间如大保有量品牌无法吸引自身与它人的老用户,该品牌销量将出现较大波动。中国乘用车的市场蛋糕将被重新分配,各大品牌之间的较量会在瞬间分出胜负。2019年1月SUV格局仍被中国品牌主导,前四清一色中国品牌,但之后中国品牌地位一路下滑,在刚过去的7月,除哈弗H6,中国品牌清一色被挤出TOP10,哈弗H6下滑至第七,主导权完全被德日SUV掌控。国五国六切换是中国品牌SUV销量大幅下滑的原因之一,但该原因很有可能会成为结果

第四章

建议:抢夺“存量先机” 将成车企核心课题

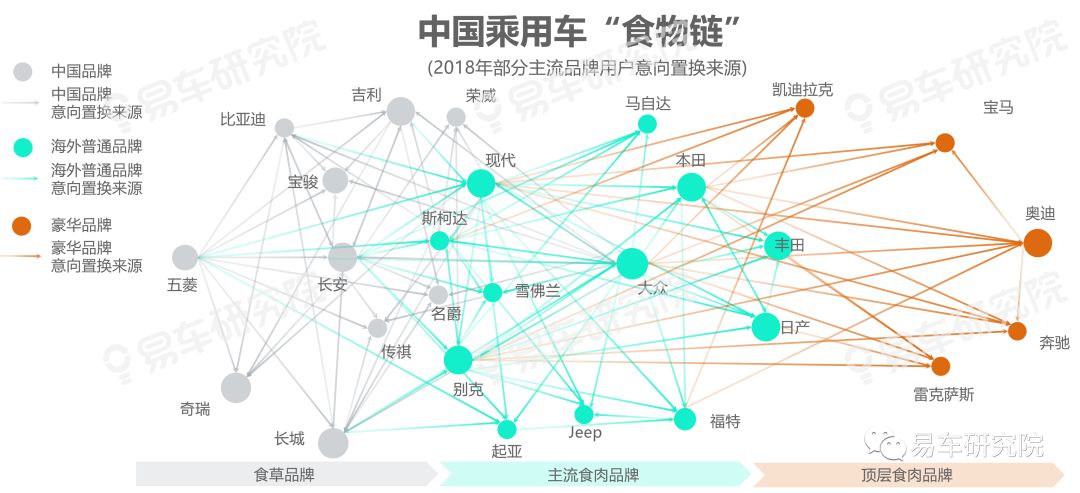

车市“沙化”加剧“食物链”争夺,抢夺“存量先机”成车企核心课题

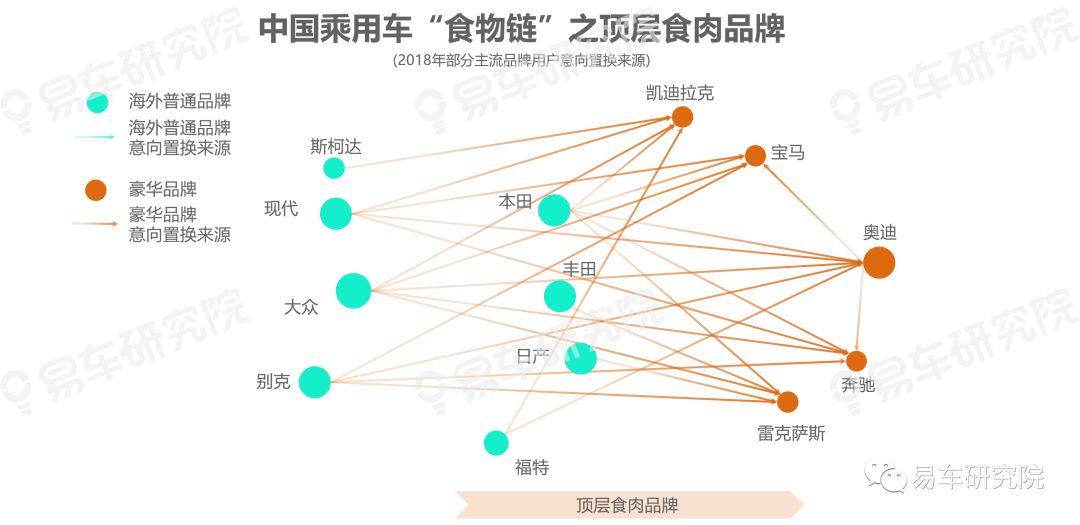

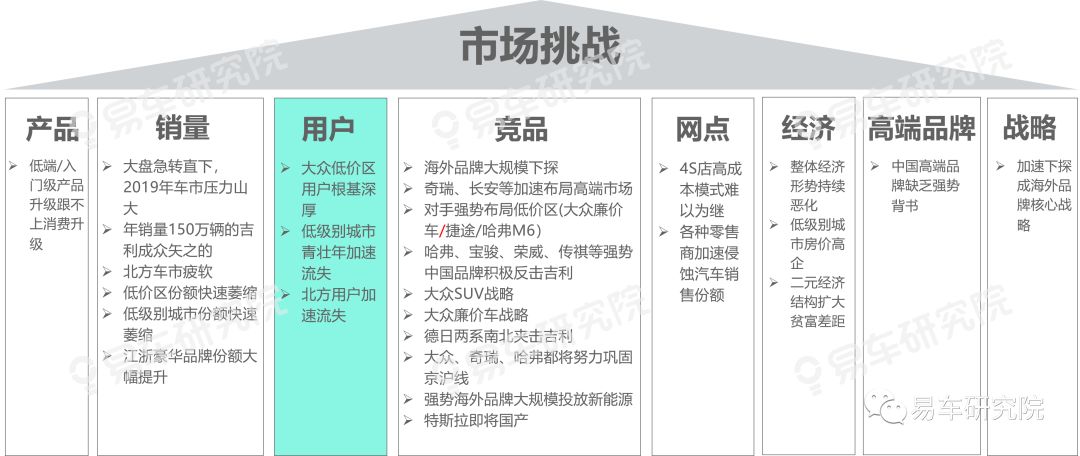

年轻人大幅减少、年轻人加速涌入大城市、大城市直接或间接加大汽车限购力度、高房价持续稀释车市消费……诸多因素让车市这片大草原快速“沙化”,首购等鲜草快速枯萎,以中国品牌为主的大量食草品牌首当其冲,纷纷出现销量断崖式下滑,饿殍遍野。以海外普通品牌为主的主流食肉动物遭遇连锁反应,饥肠辘辘,被迫大规模降价促销尽其所能捕杀食草品牌。以豪华品牌为主的顶层食肉品牌也无法逃脱大饥荒的冲击,售价、利润双下滑,被迫加大下探力度……车市“沙化”加剧“食物链”争夺,加速“存量时代”到来,传统竞争格局有可能在极短时间内被颠覆,对还活着的车企而言,时间比金子还宝贵,2019-2020年抢夺“存量先机”将成为诸多车企的最核心课题

长期以来中国品牌的意向置换主要来自中国品牌内部阵营,五菱、长安等价区相对较低的品牌,为近几年吉利、哈弗等销量的大幅提升贡献了不少老用户资源。2018年长安、宝骏的意向置换大幅下滑,不排除老用户资源加速流向强势品牌的可能。目前大众、现代、斯柯达等的入门级老用户,正为强势中国品牌贡献着部分力量,该群体保有量庞大且在2019-2022年会大规模涌入增换购市场,将成为强势中国品牌提升销量稳住根基的新核心觊觎对象,也对中国品牌的产品布局、产品品质等提出了更高要求

WEY、领克酝酿于2014-2017年,定位高端,与哈弗、吉利形成掎角之势。2018-2019上半年“存量之争”凸显,海外品牌加速下探,WEY、领克出师不利,哈弗、吉利上探举步维艰。2019-2022年“存量之争”势必激化,强势中国品牌遭遇生存挑战,建议长城、吉利、奇瑞认真权衡将WEY、领克、星途由高端品牌定义为主流走量品牌的必要性与可行性,确保快速抢夺“存量先机”。让哈弗、吉利、奇瑞等品牌承担起抢夺入门级海外普通品牌老用户的重任,有点强人所难,恐怕事与愿违,再加“存量之争”的胜负很有可能就在瞬间,所以认真研究上述课题非常紧迫

两三年前还是风光无限的北汽幻速、众泰等部分中国品牌,在短短的近一两年,纷纷陷入困境,出现停产、发不出工资等不良现象。2019上半年中国品牌阵营无论线索分布还是终端销量表现,都持续向强势品牌靠拢。2019-2022年“存量之争”的愈演愈烈,只会加速中国品牌阵营兼并重组,这也是中国汽车行业第一次出现由市场力量主导的大重组。期间如一汽、东风等的自主项目实在扶不起,还是顺其自然,尊重市场规律吧,不见得把几个和尚捆绑在一起,就能有水喝

购为主的年轻人是中国品牌的核心用户,但目前部分大城市都是直接或间接限制年轻人买车。千人拥车不足200辆,理论上中国车市“增量空间”巨大,2019-2022在中国车市加速向“存量时代”转型之际,也希望各级地方政府因地制宜,放宽限购、增加停车位等,进一步挖掘“增量空间”,缓解中国品牌压力。如全力参与“存量之争”,中国品牌必将饿殍遍野。对中国品牌最好的保护,不是“拉郎配”,搞所谓的兼并重组,而是为年轻用户购车创造更好的消费环境。限制年轻人买车,无异于扼杀中国品牌!切记!切记!

近十年大众、别克、现代等海外普通品牌的大规模下探,抢夺了不少中国品牌的老用户。但近几年随着中国品牌销量越来越集中少数强势品牌,以及强势品牌留住中国老用户的能力更强,部分海外普通品牌遭遇增长瓶颈。2019-2022年海外普通品牌在过去六七年快速积累的庞大老用户资源,会加速涌入增换购市场,助力海外普通品牌抢夺“存量先机”。期间海外普通品牌阵营会加速两极分化,目前形势更有利于日系

大众SUV战略将携手电动车战略、MPV战略共同抢夺“存量先机”

目前大众SUV战略来势汹汹,2018年下半年持续加码探歌、途岳、探岳等多款重磅车型,2019年二季度大众SUV月度终端销量快速反超哈弗,成为中国SUV车市新领军品牌。目前SUV战略被普遍认为是大众参与“存量之争”的核心战略,相关车企也纷纷加码SUV,以免遭遇大众剧烈冲击。但这仅是大众参与“存量之争”的一部分,2020年起大众新车投放的重点将由SUV向MPV、电动车等新细分车市大规模挺进,共同助力大众抢夺“存量先机”,其它品牌警惕被大众SUV战略“虚晃一招”

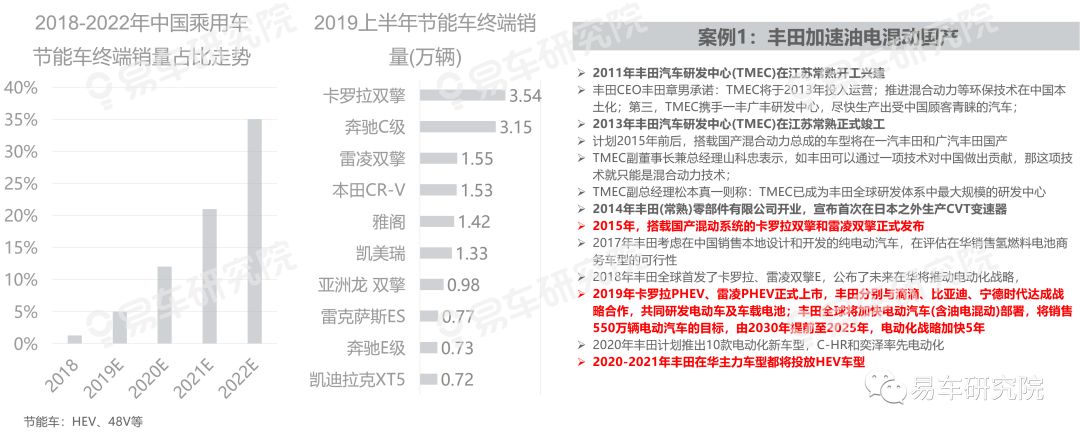

2011-2013年丰田之所以研究在华国产油电混动事宜,主要为了应对当时销售疲软,希望构建新增长点,抢夺更多“增量机遇”。但无心插柳柳成荫,随着中国车市的消费主体快速由首购向再购切换,更符合再购用户节能诉求的油电混动迎来了发展的春天。2018-2019年丰田、本田纷纷加速投放油电混动车型,2020-2021年两者将基本实现油电混动车型在主流车市的全覆盖,积极抢夺“存量先机”

2016-2018年福特、现代、别克等纷纷出现销量大幅波动,且老用户加速流向本田、丰田等强势品牌。虽然部分车企调整了企业战略,包括福特的2.0战略等,但普遍缺乏“战略主线”。2019-2022年海外普通品牌阵营的内部竞争会持续加剧,以年轻用户为主的福特、现代、别克、雪佛兰、起亚等将遭遇更大挑战,被拖入“存量战场”。大众、本田、丰田等早已开启抢夺“存量先机”的模式,它们正是抢夺现代、别克、起亚等老用户资源的主力。理论上积极吸引吉利、长城、长安等中国品牌老用户,是福特、现代、起亚等抢夺“存量先机”的关键

过去五六年豪华品牌销量的快速增长,与大众、现代、别克等的贡献密不可分,上述品牌不仅保有量巨大,而且产品布局更聚焦紧凑型轿车,相对缺乏留住大量老用户的能力。但近几年上述品牌的销量不约而同遭遇一定挑战,本田、丰田、日产倒反相对坚挺,甚至强势,未来几年争取日系三剑客的老用户,将成为豪华品牌抢夺“存量先机”的核心内容

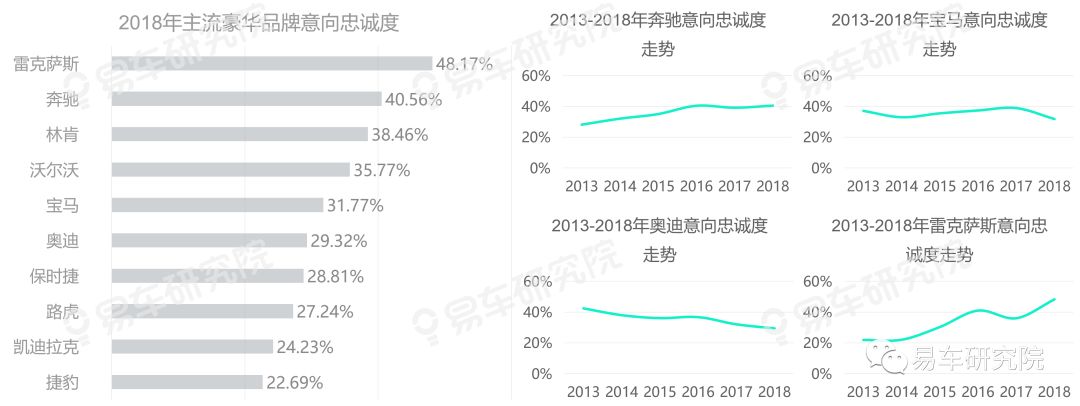

2013-2018年雷克萨斯意向忠诚度持续飙升,2018年高达48.17%,不仅领衔豪华品牌排行榜,而且大幅高于位居第二奔驰的40.56%,将助其2019-2022年抢夺更多老用户资源。在雷克萨斯的意向置换来源用户排行中,本田、丰田、日产等日系三剑客功不可没。由于日系三剑客近几年表现抢眼,助力雷克萨斯抢夺“存量先机”,也将成为雷克萨斯挑战奥迪、奔驰、宝马等传统豪华巨头的最好支点

第五章

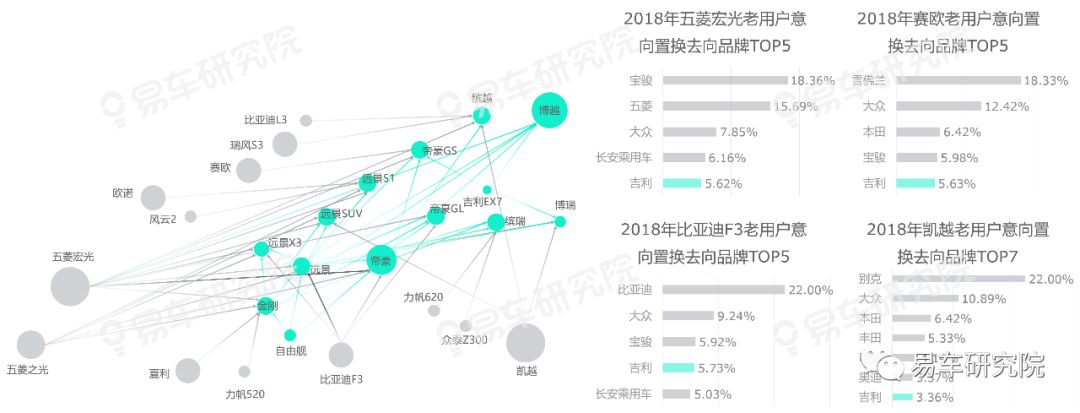

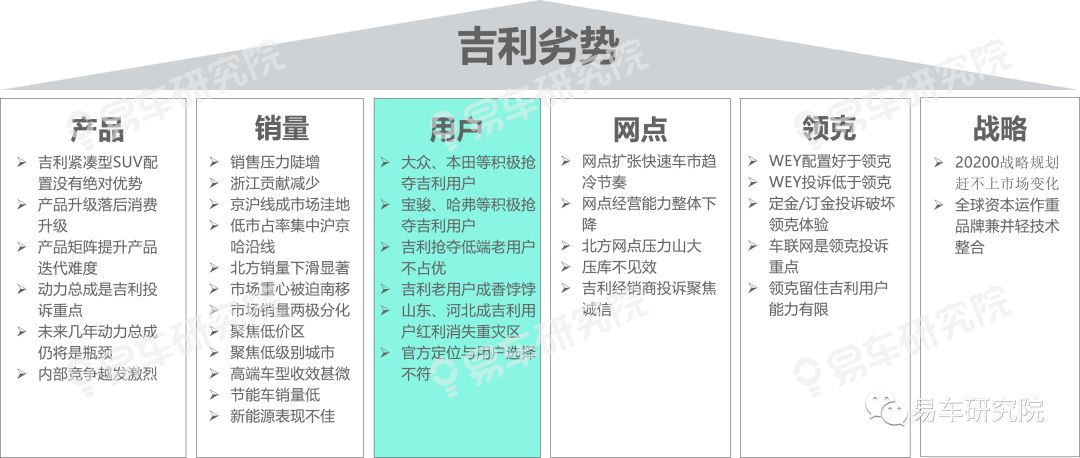

由于吉利主力车型聚焦6-12万元较低价区,2018年吉利意向用户主要来自五菱宏光、五菱之光、夏利、比亚迪F3、赛欧、凯越等低端车型,但上述车型最核心的意向置换品牌并非吉利,宏光是宝骏、五菱等,F3是比亚迪、大众等,赛欧是雪佛兰、大众等,凯越是别克、大众等。其中大众抢夺低端老用户的能力大幅强于吉利,宝骏、长安等也部分强于吉利,本田、哈弗对海外品牌低端车型都有较强的抢夺能力

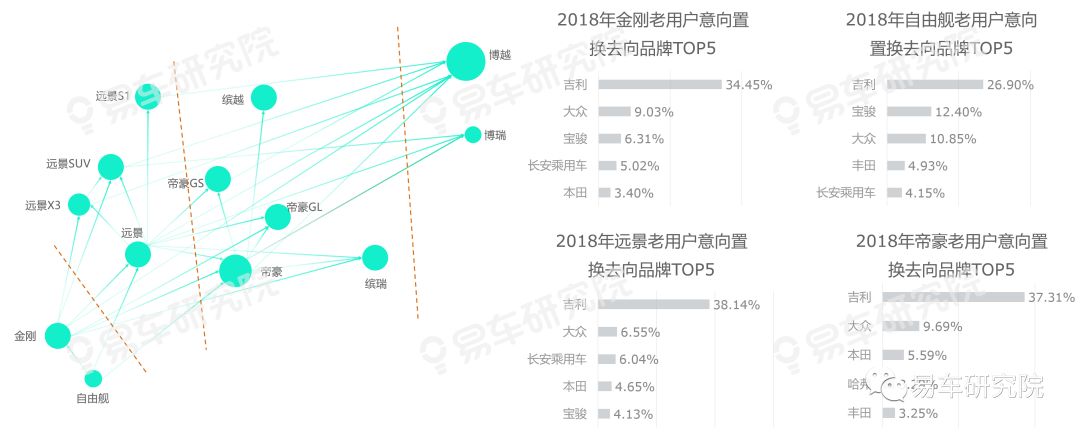

虽然吉利价区聚焦6-12万元,但金刚、自由舰、远景家族、帝豪家族、缤族、博族等错落有致的排序,助力吉利留住更多老用户。吉利老用户意向置换流出的品牌非常聚焦,包括宝骏、长安、哈弗等中国品牌,大众、本田、丰田等海外品牌。2019-2020年随着荣威、传祺等加速布局低价区,与现代、雪佛兰、别克等加速强化低价区,都将进一步蚕食吉利的用户资源,150万辆的年销量大盘将让吉利成为众矢之的

长期以来五菱品牌堪称中国车市的“光荣母亲”,对宝骏、吉利、哈弗、大众等销量的快速崛起或持续坚挺功不可没,2016-2018年五菱销量快速下滑,吉利销量快速飙升,2019-2020年吉利将超越五菱,成为低价车市新最走量的中国品牌。木秀于林风必摧之,届时吉利将纷纷进入大众、丰田、本田等强势品牌意向置换来源品牌TOP10行列,众多强敌都会把争取吉利老用户列入自身的核心策略

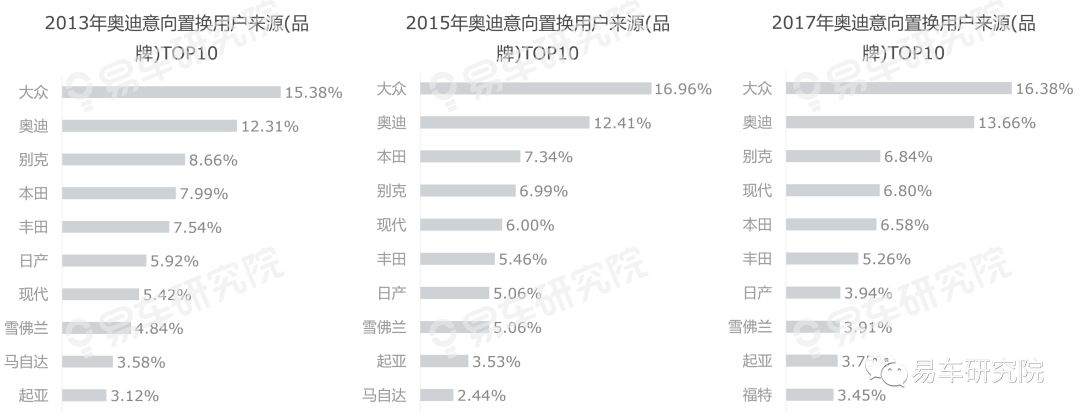

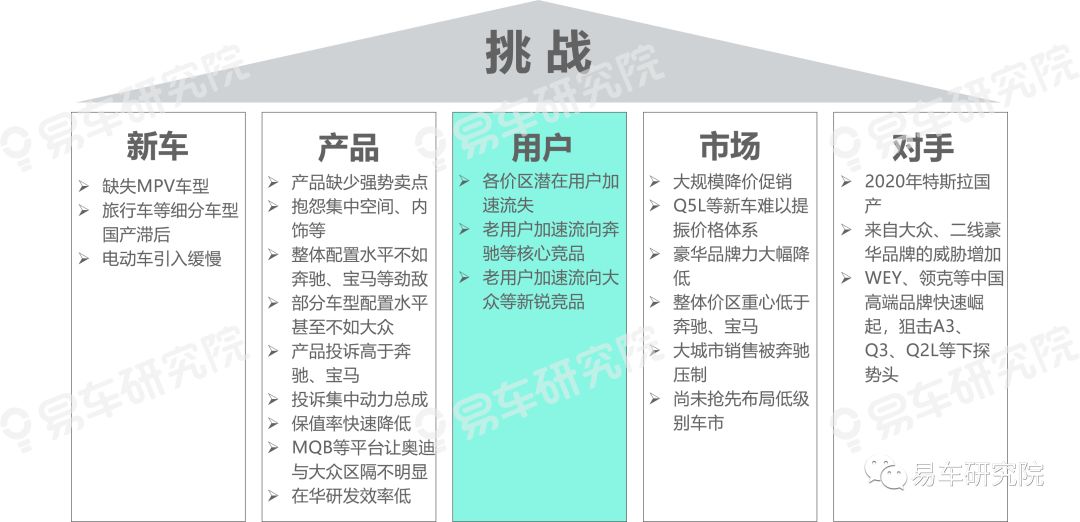

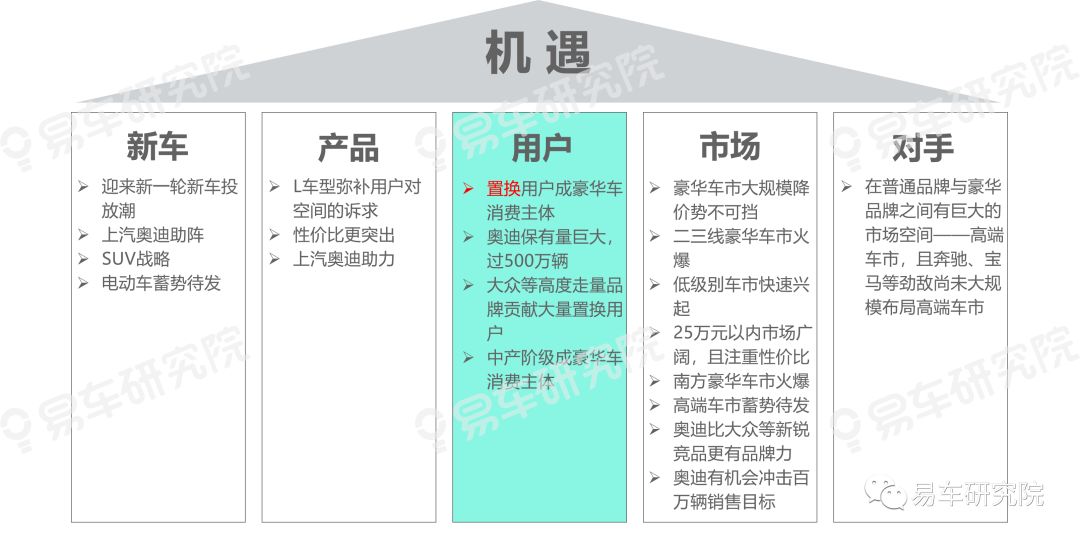

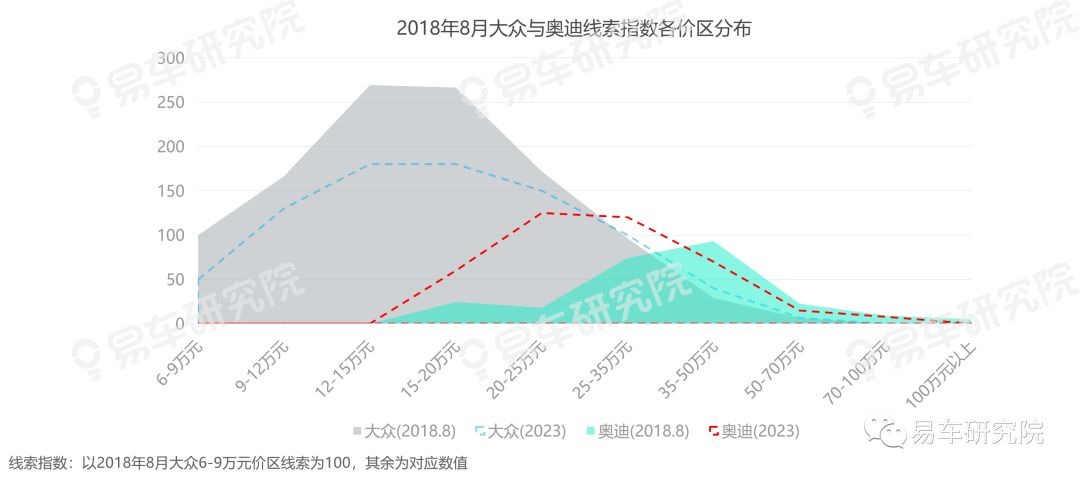

2013-2017年奥迪意向置换来源用户集中于大众与奥迪,2017年两者的占比分别为16.38%、13.66%,别克、现代、本田紧随其后,分别为6.84%、6.80%、6.58%。由于大众与奥迪在华都有较大的用户保有量,为奥迪销量增长提供强大保障

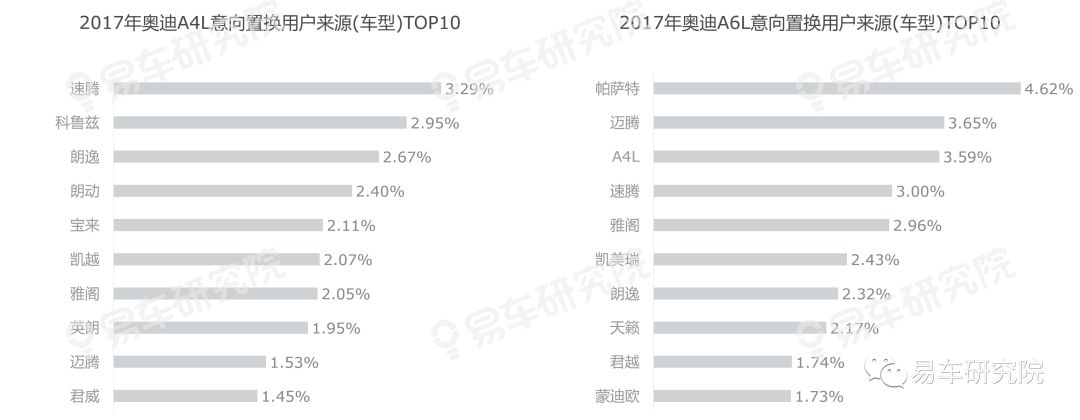

2018-2020年是大众SUV战略大规模推进的关键阶段,至2020年大众在华SUV车型数将达到13款左右,与在售轿车数量齐平。目前轿车用户正大规模向SUV转移,大众SUV战略不仅会大量吸引轿车老用户,也会抢夺奥迪A4L/A6L等高端轿车的潜在用户。同时丰田、本田、别克等劲敌,为了抗衡大众SUV战略,也会纷纷强化SUV投放,共同推高SUV热度,加剧奥迪A4L/A6L等高端轿车潜在用户的流失

长期以来,奔驰、宝马都是抢夺奥迪老用户的主要品牌,随着SUV战略崭露头角,近一年大众抢夺奥迪老用户的能力大幅增强,2017年奥迪流向大众的意向置换比例由2015年的7.63%飙升至8.11%。配置等越来越接近大众,再加大众的价格优势,越来越多奥迪老用户流向大众也是情理之中

近几年MQB等模块化平台的快速推进,虽然有效降低了奥迪制造成本,但也大幅降低了奥迪的产品力,并由此引发了奥迪用户加速流失、被迫大规模降价促销等一系列问题。再加奔驰、特斯拉、大众等竞品步步为营,进一步加剧了奥迪的挑战,且由产品引发的一系列挑战在短期内很难改善

奥迪加速投放SUV,更加突出的性价比,以及各线城市的消费升级与置换主导时代的来临,将为奥迪新一轮的快速发展创造新机遇

豪华车的降价促销已成趋势,很难再回升,诸如奥迪的“七五折优惠”将常态化。奥迪的价区如能进一步下探,重心聚焦于15-35万元价区,不仅能便于抢占高端细分车市的新机遇,也能与大众形成更加紧密的呼应

经历一二十年的高歌猛进阶段后,未来几年中国车市将迎来阶段性调整,低增长或负增长将常态化,将给大众品牌的可持续增长构成严峻挑战,迫使未来十年大众集团在华构建新增长极,再造一个“大众”。2019-2023年将是中国车市消费升级与车市趋冷并存的转型阶段,高端车市将茁壮成长,不仅有利于奥迪的可持续增长,也可能培育成第二个高度走量的品牌

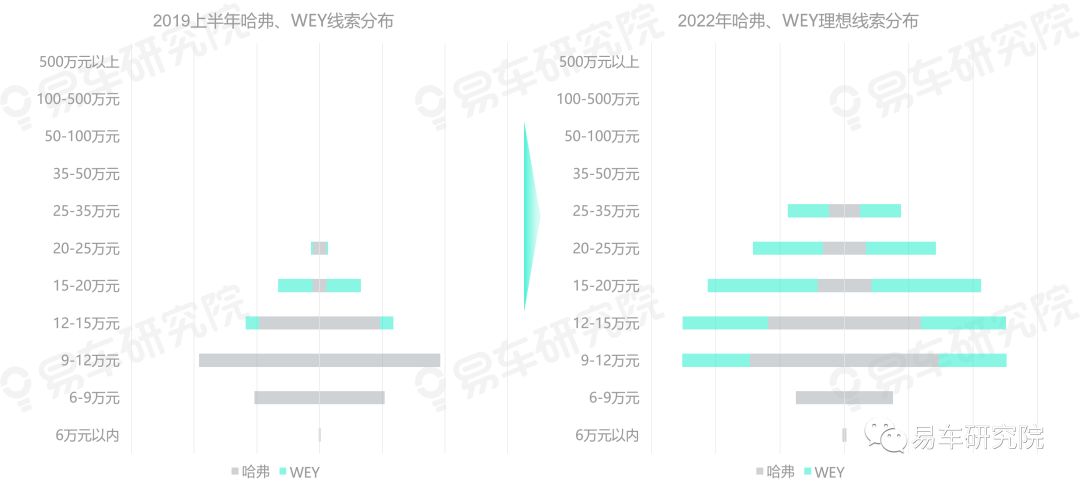

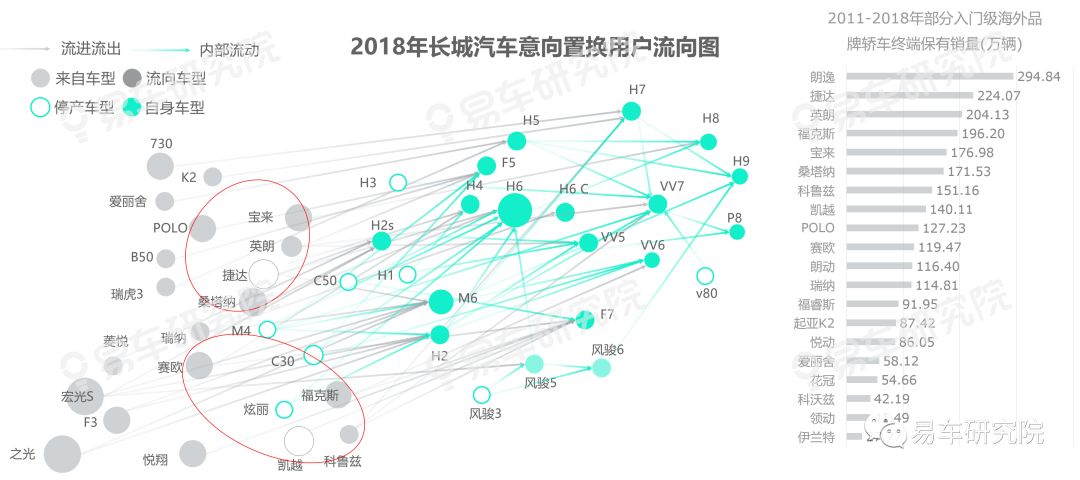

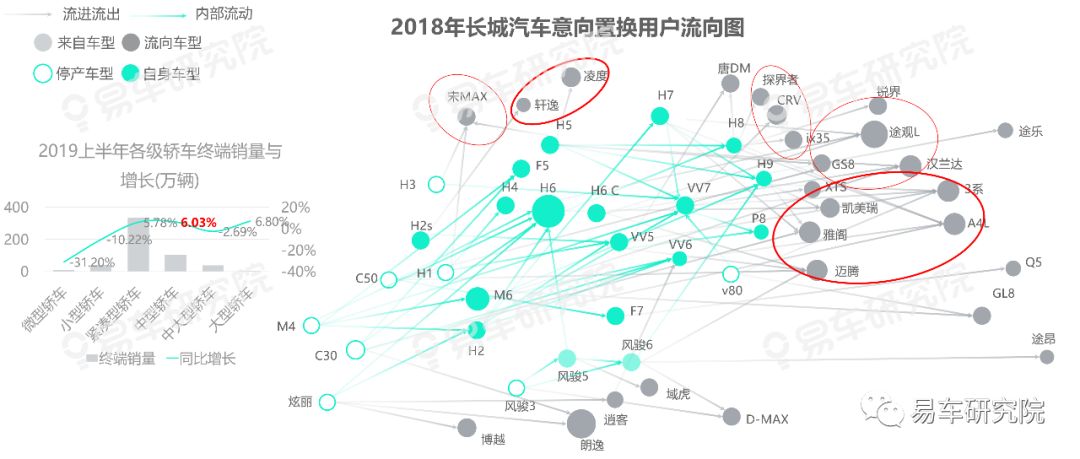

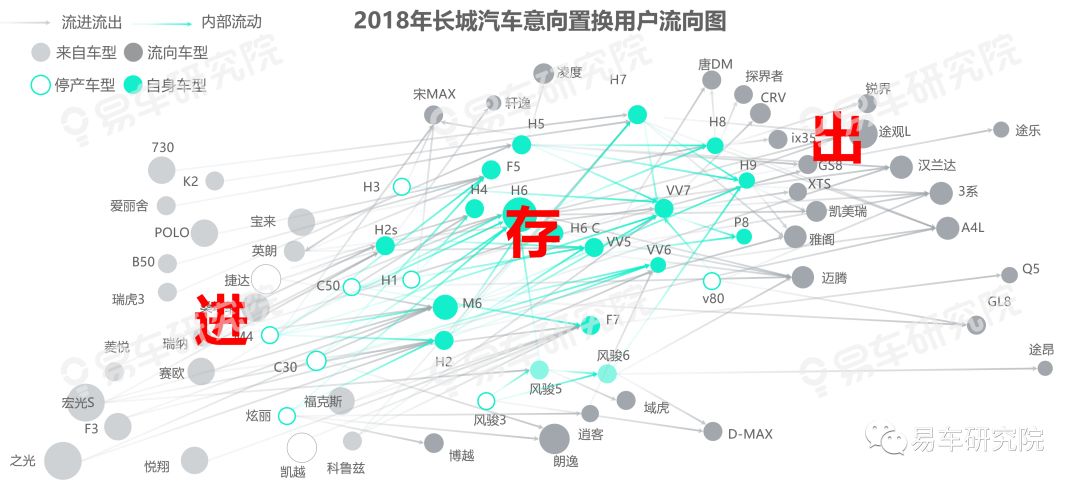

2011-2018年凯越、捷达、英朗、福克斯、宝来、桑塔纳等入门级海外品牌车型的保有量都在百万辆级别。2019-2022年上述用户的置换流向将成为左右中国车市竞争格局的核心因素之一。在2018年意向置换流向中,哈弗、WEY的意向用户除来自五菱、宝骏、长安等中国品牌车型外,也有不少来自捷达、桑塔纳、爱丽舍、福克斯、凯越、赛欧等入门级海外品牌车型。2019-2020年一旦大众、丰田、本田、别克等海外品牌SUV持续上量,不仅会减少海外入门级轿车老用户流向哈弗、WEY的比例,也会强化对长城老用户的吸引力,给长城坚守100万辆年销量增加巨大压力

吸引其它品牌的老用户固然重要,但留住自身老用户也很重要。2011年至2018年哈弗H6累计终端销量突破200万辆,哈弗整体接近400万辆,这一巨大的老用户存量会让任何一个品牌垂涎三尺,且2019-2022年会是哈弗老用户的置换高潮期。但目前长城留住哈弗H6等老用户的压力非常大,2018年哈弗H6老用户意向置换去向自身体系的并不多,部分影响哈弗H8、VV7等的市场表现。随着大众、本田、丰田等加速布局SUV车市,一旦哈弗H6老用户出现加速流失趋势,长城想坚守100万辆会难上加难

长城老用户意向置换主要流向海外品牌,以SUV和中型轿车为主。对于前者,由于长城聚焦SUV,日后如能进一步提升WEY系列、H8、H9等的市场竞争力,有可能减少用户流失。但对于流向轿车的用户,短期内长城汽车只能望洋兴叹,甚至咬牙切齿,2019上半年中型轿车同比增长6.03%,凯美瑞、雅阁等多款中型轿车表现坚挺,同比增长分别为44.69%、55.45%。如想抢夺流向轿车的老用户,努力守住100万辆关口,2020-2021年长城汽车投放轿车迫在眉睫

聚焦SUV战略不利于充分发挥长城吸引海外品牌入门级老用户的潜能,不利于长城留住哈弗H6等老用户,不利于长城争取流向轿车的老用户。2019-2025年存量之争将成为影响中国车市竞争格局的核心因素之一,由于长城聚焦SUV车市,不利于充分发挥自身抢夺存量用户的潜能,也会给2019-2020年坚守100万提出严峻挑战

增量主导的车市,聚焦红利品类,有利于车企吸引新用户,快速提升销量。存量主导的车市,有效拓展品类,有利于车企吸引老用户,快速提升销量。2017年再购用户占比接近50%,2019-2025年再购用户将快速成为中国车市的主导力量,存量之争将成为核心战场,期间长城如能积极有效拓展新品类,有利于自身销量坚守100万辆冲击200万辆

2013年长城聚焦SUV,发布独立品牌哈弗,将轿车、SUV、皮卡三大品类缩至SUV和皮卡两大品类。2017年4月豪华品牌WEY首款车型VV7上市,2018年8月新能源品牌欧拉首款车型IQ上市,之后发布皮卡战略,截至2019年6月底,客观上长城已进入多品牌时代。期间欧拉R1定位微型轿车,未来还将继续投放新能源轿车,炮系列等也会壮大皮卡体系,长城整体产品布局正加速脱离聚焦SUV体系

2017-2019上半年,中国青壮年加速向一二线大城市转移、30岁以下年龄段人口占比加速收缩、低级别城市房价翻倍增长、基尼系数进一步扩大等结构演变,对以低价区、低级别城市等为主的中国品牌SUV形成剧烈冲击。由于长城的产品布局与市场份额集中低价SUV、低级别城市,自然是倍感压力,聚焦SUV战略越显乏力,2017-2018的年销量连续徘徊于百万辆关口,净利润腰斩至50亿元人民币

无论客观还是实际,聚焦SUV战略都越显乏力,如持续该趋势,2019年-2025年长城销量将持续疲软,甚至出现断崖式下滑。2019-2025也是长城加速布局与整合资源的关键阶段:研发投入持续增加,人员结构持续优化,产能储备快速增加,基地布局加速南移……市场环境不是2019年之前的环境,核心对手不是2019年之前的对手,用户主体不是2019年之前的主体。建议长城启动“二次创业”,努力再干20多年(2019-2040年),将长城打造成一家真正意义上的全球优秀车企,争取在魏建军退休之际,在全球各地都能看到长城车

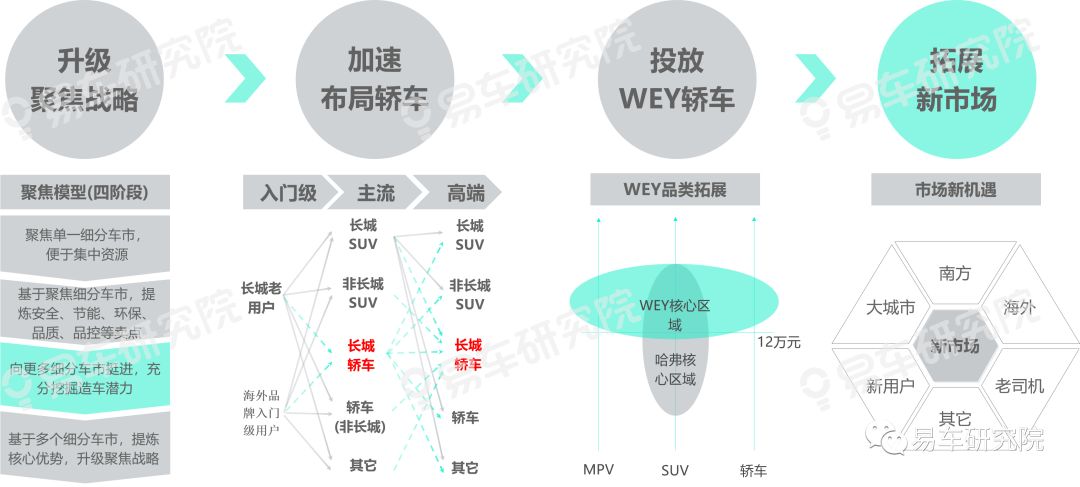

2019-2025年为二次创业的起步阶段,核心目标是坚守100万辆冲击200万辆。为确保目标实现,建议长城聚焦三大核心课题:加速升级聚焦战略,积极拓展新细分车市;加速布局可短期快速上量的轿车市场;高举新锐品牌,将WEY作为布局轿车的切入点

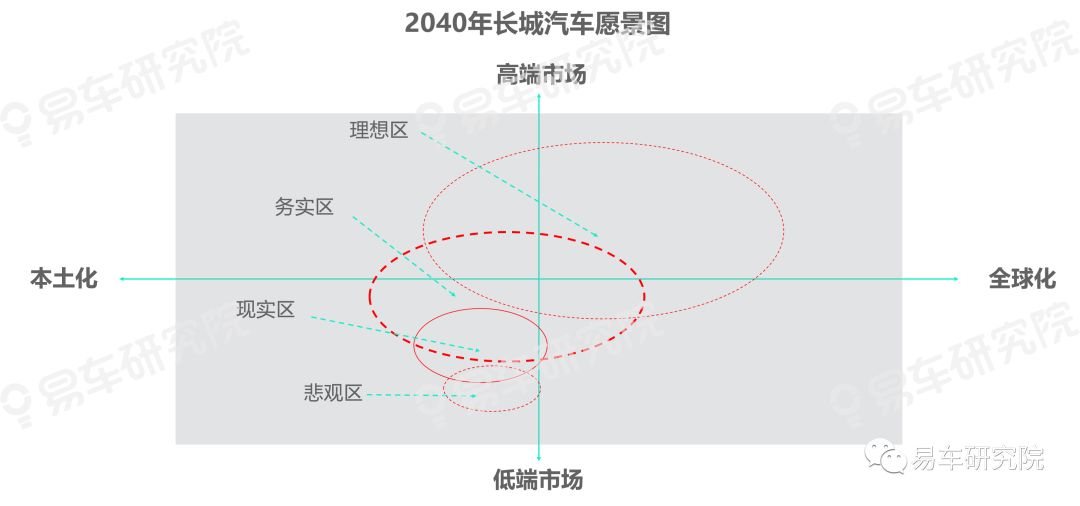

随着车市快速趋冷,并于2018年出现首次下滑,机遇型车企长城汽车正迎来近三十年最大一次考验,SUV红利渐失,聚焦战略越显乏力。2019-2025年是长城转型升级的关键阶段,也是二次创业的起步期,如能通过WEY大规模布局轿车等多举措,实现200万辆销量目标确保100亿净利润,将为2026-2040年的持续发展创造良好环境。2026-2040年应是长城二次创业的真正发力期,期望能形成自身强大、鲜明的产品卖点,培育出多款聚焦多个细分车市的全球车,成为中国制造的一张名片,更期望2040年长城销量能冲击400万辆,40%来自海外

电话:020-32785604、020-88526779

电话:020-32785604、020-88526779

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

邮箱:gzqx001@126.com

邮箱:gzqx001@126.com

广州市汽车服务业协会

微信号:gz-auto

GZASA广州市汽车服务业协会

微信号:gzqxasa

当前位置:

当前位置: