发布日期:2019-07-11

发布日期:2019-07-11

阅读次数:1556

阅读次数:1556

来源:汽车公社

来源:汽车公社 这年头,有两个词儿特别受追捧,一个叫梦想,一个叫焦虑。

去年夏天的时候,贾可老师还特意召集了一大帮人,正儿八经地搞了一个论坛,主题就叫“梦想与焦虑”。大伙儿都在半真半假可劲地贩卖焦虑的时候,只有徐长明老师还在憧憬着梦想。即便在上半年大跌两位数以上的残酷现实面前,还在推销“R值”和他的“年销量4000万辆”梦想。

即便从2018年5月份到2019年6月份持续13连跌,中国汽车不会停止前进的脚步。但是持续一年,并将继续的深度调整,正在重塑中国汽车的生态与格局。

正如我们三年来一直预判:本土中国品牌只可能有五到六家能够在残酷的淘汰赛中胜出,吉利、长城、比亚迪已经领跑。长安、传祺、上汽和奇瑞将争夺余下的位数不多的席位。

大众已经结束2011年到2017年的黄金时代,所以即便两年八款SUV产品规模,也难以阻拦销售下滑;日本人会乘虚而入吗?已经卷入贸易战的通用、福特和克莱斯勒,无论结果如何,过去的美好,都将成为追忆。

现代和起亚,跟标致雪铁龙、雷诺一样,与它们民族共生共长的狭隘和孤傲,正在一点一滴地摧毁与消费者之间本已留存不多的独特与亲近。

是的,中国车市正在跌出一个新时代。摇摇欲坠的雪铁龙、斯巴鲁、幻速、汉腾、江淮和华泰们,将成为风雨遍历之后的残阳。

“落红不是无情物。”280年前,从北京返回故乡杭州的龚自珍路过松江时一边感慨人生无常,一边自嘲内心荡漾。可是,谁有“化作春泥更护花”的如此境界?

在去年夏天死去

知道上半年会很难,但是没有想到如此惨烈。从一月份开始,月度跌幅扶摇直上15%,销量雪崩一般倾泻而下,梦想如梦幻泡影般破碎。

一场持续12个月的车市寒流,不仅让装睡者纷纷醒来,也让裸泳者含羞走光。自2018年5月开始,乘用车零售销量持续同比下滑,到今年5月份同比创纪录的-16.4%下滑,指望车市重回赛道的期待遭遇当头棒喝,满腔热情几近死寂。所有人开始放弃幻想,回归理性。

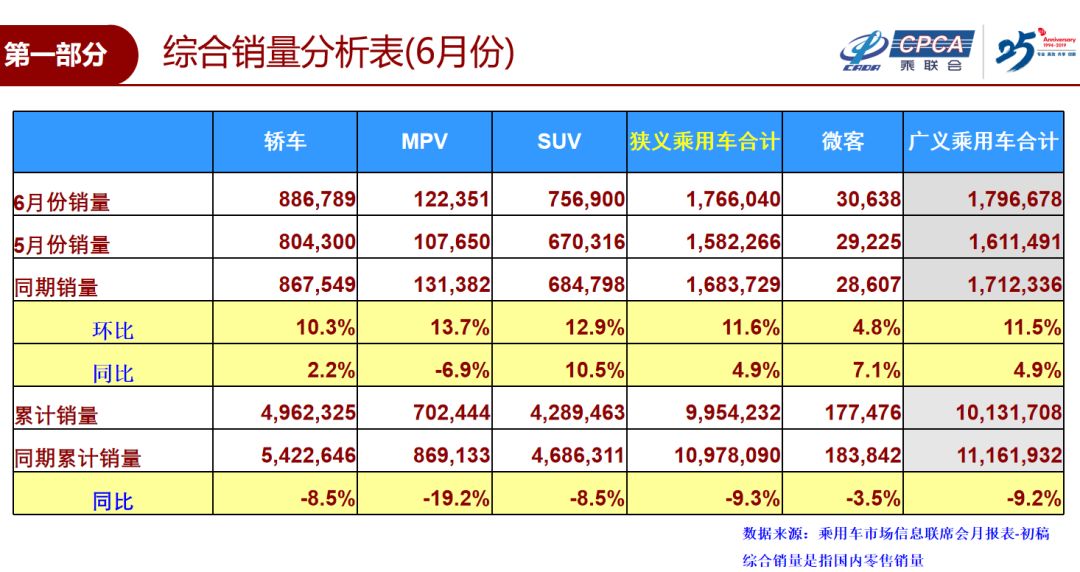

7月8日下午,乘联会公布的6月数据显示,乘用车零售销量同比增长4.9%至176.6万辆。而相对落后的批发销量,同比跌幅也收窄至7.9%(168.8万辆),6月份的零售销量转正和批发销量负增长大幅度收窄,冰封一整年的中国车市,是不是从此掉头上行?

切莫空悲切,也不可空欢喜。就如同《汽车公社》7月8日《中国车市终结12连跌:6月增长4.9%,谁悲谁喜?》分析的那样:6月车市的繁荣,是带血的加持。

在一季度“汽车下乡”只闻雷声、不听雨来之后,5月初,国家宣布严禁出台新的汽车限购措施,并开始督促消费能力更足的一线市场逐步放松管制措施,在推动2014年到2017年持续四年增长的四、五线市场动能枯竭之后,消费能力更足的一二线开始勇敢挑起重任。

5月28日,汽车消费大省广东出手,逐步放宽广州、深圳两地汽车摇号和竞拍指标,释放18万辆新增额度,同时延长国五国六过渡期,为车市持续赋能。6月6日,《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》宣告国家正式救市,仅仅“新能源补贴过渡期”,加上“折扣促销”结合“国五甩卖”,两大特殊条件就足以证明这个月业绩的“非同寻常”。

一开始,我以为“国六”提前切换是只是纯粹的保卫蓝天;现如今,我才发现,这是一场以环保的名义,进行一轮果决的车市清洗。话说回来,如果一次小小的环保升级你都龇牙咧嘴、无法过关,你不淘汰,天理难容吧?

残酷如斯:去年5月你已死去,直到今年夏天把你掩埋。

老大也挂了

车市的寒冬,如同一头癫狂的野兽,向每一个角落肆意踩踏。即便强大如上汽也在上半年陷入空前的困境,加剧了车市的恐慌情绪。

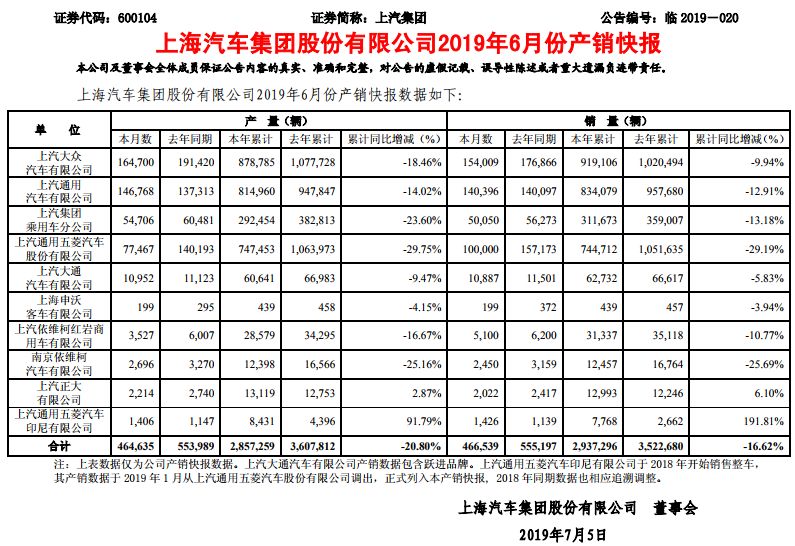

7月4日晚间,上汽集团发布销售数据显示,今年6月,上汽集团销量为46.65万辆,同比下跌16%,已连续6个月销量同比负增长;今年上半年,上汽集团累计销量为293.7万辆,相比去年同期352.3万辆的销量,下跌16.62%。

年销量逾700万辆的中国汽车巨擘2019年将面临20多年来第一次负增长。这其中,从去年上半年105.1万辆跌到今年上半年74.4万辆,半年跌掉31万辆销量的上汽通用五菱难辞其咎。

从2017年最高实现215万辆的销售巅峰,到今年难保150万辆,三年来,上汽通用五菱亲历了一场残酷的中国汽车消费升级战和低端品牌淘汰赛。

记得在2015年的秋天,《汽车公社》在柳州采访上汽通用五菱总经理沈阳时,我推断说:到2020年,市场中每年大约400万辆、5万元以下的传统汽车细分市场将锐减,而且在不远的未来将消失殆尽。

为此,上汽通用五菱面临的最佳选择路径是:在MPV宝骏730大获成功之后,宝骏的品牌应该继续迈进,直奔尚在空白地带的10万元以上MPV市场,开拓市场蓝海,占领未来先机。

但是,当时的上汽通用五菱基于现实的抉择,没有继续向前,而是继续用560/530和510抢占低端入门级SUV市场。如今,市场的残酷在于:市场的淘汰和下跌来得如此猝不及防。

虽然今年下半年市场预计将企稳,但是低端市场的淘汰还在继续,占据这一市场逾60%以上份额的上汽通用五菱很难从其中摆脱出来。今年推出的面向未来的新宝骏RS-5表现平平,品牌升级之路前路漫漫。

而上半年跌去12.91%的上汽通用潜藏更大的危机。凯迪拉克勉强支撑唯一亮色。但是“三缸机风波”余音绕梁、中美贸易战祸兮福兮,还有别克和雪佛兰两个渠道互相倾轧的中级车,哪哪儿都是窟窿。

上汽大众度过了艰难的四五月份之后,下半年应该迎来喘息机会。一方面,T-CROSS和途岳接连而来,将填补途观孤掌难鸣的被动局面。新一代朗逸PLUS虽然骂声一片,但是维持年销40万辆的基本面毫无压力。

上汽自主在2016到2018年持续精进三年之后,今年以来,包括Marvel X和RX8高端车战略失败,核心车型RX5的支撑力不足,i6和i5轿车产品价格战失灵等诸多痛点,在2019年一一引爆。

细细数来,三大合资公司和自主核心单元齐齐陷入困境,各有各的难处,但是其中的通病都可以归结为一个“傲”字。从2011年到2018年,持续8年的快速增长和引领,上汽各级管理者习惯了胜利和增长,已经逐渐失去对市场和对手的敬畏。如今引爆,以上汽的体量和底蕴,也不并一定是坏事。

勤能补拙,但是医不了“傲娇”。

谁来阻挡日本人?

从2012年到2017年备受挤压的日系品牌,已经咸鱼翻身。从所有数据来看,日本人几乎势不可挡。2019年5月份,日系车市场份额达到23.9%,同期德国车的份额下降到23.6%,这是2012年以来第一次反超。

2019年上半年,雅阁和轩逸分别从迈腾和朗逸手里夺走把持七年之久、极具象征意义的中高级车和中级车冠军。奇骏和CR-V对途观的冠军位置已经虎视眈眈183天!

从2012年到2019年,“七年之痒”来临之际,在全球市场针锋相对的日系和德系两大阵营,在中国缠绵出新纠葛、斗争进入新境界。在法系大溃败、美系缓慢沦陷、韩国人裹足不前的大背景之下,还有什么可以阻挡日本人?

如果结局总是时光写好的剧本,那岁月绝不是一个好的编剧。就像稻盛和夫从来不推崇巴菲特“别人恐惧时我贪婪”的商业逻辑。在舍与得、进与退、当下与未来的纠结中,东方智慧与西方商业逻辑的竞争,就像六祖惠能的“幡动,心动”和马基雅维利的“命运是我们半个行动的主宰,但是它余下的一半或者几近一半归我们支配”一样有趣。

5月9日,我看到广汽本田即将推出的大改款SUV缤智时甚是失望。本田在中国过去一年来已经做了两件小家子气的事情:第一,放弃备受期待的2.0T版本雅阁和CR-V,错失了在中国市场重回中高级车和SUV“品牌+销售”桂冠双丰收的契机;第二,全新换代的凌派放弃与全新一代思域并行开发模式,继续沿袭“价格便宜量又足”的中国版本田模式。

雅阁上半年成功地从帕萨特/迈腾手里夺回了中高级车冠军宝座。但是随着大众探岳/探歌,途岳/T-CROSS等众多SUV产品的上市,由于大众和本田两个品牌之间的强相关性,本田汽车三年来在SUV细分市场已经确立的优势,未来被大众SUV集群群殴是大概率事件。

丰田已经完全找到了自己熟悉的节奏,除非丰田章男“老夫聊发少年狂”,否则它将保持自己的优势一直到可以看见的未来。这在我们主编石劼的《章男先生 你会成为丰田持续伟大的最大障碍吗?》已经作答。

几年之后,我们会发现今年5月份在郑州投产的2.0T全新发动机,开启了日产的一个新时代。依靠轩逸、奇骏和逍客支撑很多年的东风日产终于迎来自己的硬核实力,它不仅成为支撑“技术日产”的最有力支点,而且,东风日产在这一场荡气回肠的调整中,第一次发现:它在2022年挑落之前遥不可及的上汽通用的种种可能。

不过,我更愿意把结果的决定性要素交给人,过去十年来,南北大众凭借70后一批卓越的管理者成功登顶,而在这场事关未来的争夺战中,交织双方纷纷登上了历史舞台中央的80后90后们,将在新的变量中去厮杀、去相持、去反转、去证明属于自己的骄傲。

化作春泥更护花

越是寡淡的日子,越是要过出蜜月的味道。

2019年是特别的一年,谁对经销商好,和它们共渡难关,谁就会有美好明天。控制成本、坚决去除多余产能、放弃对车市的幻想,坚韧地活下来,共同熬过车市最漫长的冬天。

所有人都在这么想,但是鲜有人这么做。但是长城、吉利和传祺在坚决地践行,这是岁月带来的蹉跎,也是痛苦带来的智慧。

毋庸置疑,长城汽车是今年上半年最成功的的本土品牌,这并非领导人在克里姆林宫为哈弗F7站台的高光,而是归功于去年12月份上市的哈弗F7系列成功支撑。虽然更受期待的WEY还在苦苦挣扎,但是哈弗F7的出现,弥补了哈弗H6失守高端的遗憾。

现在,再也没有人质疑吉利汽车在今年如此保守的销售目标了。褪去了偶像崇拜之后,我们有足够的理由相信吉利汽车将以更为轻松的姿态去迎接挑战。

所有的数字都在展示着比亚迪深耕新能源之后的非凡成就,但是没有传统汽车的销售支撑,在它擅长的电动汽车还无法取得足够的优势之前,还有漫长的旅程去一一实现。

必须祝贺奇瑞汽车以5%的增幅出色地完成了上半年,但是必须强调它是复苏,因为它在很多年之前就达到过这样的高度。奇瑞如何证明自己是一个强者?那么,请先来一款月销稳定过万辆的产品!自从8年之前QQ退出江湖之后,无论是艾瑞泽5还是旗云,它们每一次翻越万辆,都值得大家如此铭记。

6月份肯定是广汽传祺新的转折点,这不仅仅是因为它的零售超过5.4万辆,经历从去年3月份到今年5月份持续14个月的低迷之后,一股原生力量的觉醒;从研发到制造,从销售到渠道,这一场酣畅淋漓的洗礼。立志“追寻伟大”的广汽传祺,则意味着苦难才是它的唯一财富。

众多的新势力造车们如何度过下半年?持续不断的自燃事件,动摇了大家对新势力造车的最后一丝信赖,而新能源补贴退坡和传统豪强纷纷拍马杀到,一个新能源汽车的新时代也在徐徐拉开。

“我们将很快在中国超越特斯拉。”6月22日,广汽新能源副总经理肖勇再次誓言旦旦地说时,这一次我相信了他,在半年之前,我完全不信。

跌出一个新时代

当一汽马自达和长安马自达还在扭扭捏捏羞羞答答要不要牵牵手去温暖彼此、去共话未来的时候,许多人已经来不及告别。

这是弱者出局、赢家通吃的时代,这是一个重塑规则的时代,这是一个对规律无比尊重的时代,这也是一个强者恒强,投机者死无葬身之地的时代。

不管中美贸易战最终会达成何种让步,包括通用、福特和克莱斯勒等美系汽车公司都将重新评估自身在中国市场中期和长期存在的合理定位。上汽通用也许要为自己跌至150万辆甚至更差的总量准备,福特在华的中长期合理目标将是80万辆,Jeep 终于将中国梦理性地标在30万辆。

强大如丰田、大众、吉利和长城,抖擞精神,进入一个新时代。中国本土品牌将与“德国+日本”分别确定各自的优势。本土作战的中国汽车品牌翘楚不会因为中国本土品牌从去年最高41%的份额跌至今年上半年36.5%的份额而放弃奔跑,短期内它们会很快回到40%,五年之后将越过50%的分界线,向55%甚至更高的目标坚定前进。

丰田和本田们,因为更接近的文化以及消费贴近性,它们未来会更加被90后和00后们青睐,但是它们在10万元以下市场将被中国品牌完全替代;大众汽车要开始为年销售总量从400万辆缓慢下降到350万辆甚至更低做好准备——不管它的新能源有多少潜在的未来。

豪华车继续成为灰暗车市的唯一支撑点,年销量从去年的280万辆向今年300万辆豪迈跃进。但是我仍然被华晨宝马产能升级到100万辆的宏伟目标震惊了。4月26日,华晨宝马大东厂区“升级项目”正式动工建设。项目投产后整个华晨宝马(大东厂+铁西厂)在中国的总产能已经达到100万辆/年。

我相信制定这个计划的宝马CEO科鲁格将不会有机会看到这个目标的实现。帮助戴姆勒重回地球豪华之巅的蔡澈挥手告别这个时代,更加年轻的康林松将疲于应对智能互联和新能源革新的未来。

雷克萨斯在2018年和2019年如此受到中国新生代豪华车消费群体的青睐,将清晰地宣告一个豪华新时代的到来。未来,随着雷克萨斯本土化投产落地,豪华品牌将从3+N时代逐渐过渡到3+1时代,德系三强(奔驰、宝马和奥迪)将和雷克萨斯分享豪华市场90%左右的份额,包括沃尔沃,捷豹路虎、凯迪拉克和保时捷成为独特而小众的存在。

“一种未经省察的生活是不值得人过的生活。”贤者苏格拉底说。必须感谢下跌,它如此深刻揭开一个完全不同的新时代。

一个未经洗礼的汽车市场是不值得期待的市场。它理性、健康而且尊重市场和规律,它进取、有序并将坚决走进世界舞台中央。经历了洗礼的中国本土品牌尤其值得期待,它们在痛苦中涅槃和重生,并站在更高的舞台,对强大的对手展开新一轮的攻坚。就像我在今年年初《2019∣格局与趋势(下):但凡杀不死我的,终将使我更加强大》所期待的一样。

所以,你若百折不挠,我必扫径以待。

电话:020-32785604、020-88526779

电话:020-32785604、020-88526779

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

邮箱:gzqx001@126.com

邮箱:gzqx001@126.com

广州市汽车服务业协会

微信号:gz-auto

GZASA广州市汽车服务业协会

微信号:gzqxasa

当前位置:

当前位置: