发布日期:2014-09-11

发布日期:2014-09-11

阅读次数:1722

阅读次数:1722

来源:车云网

来源:车云网 有人说“80后是互联网的移民,那90后就是互联网的原住民”,这个群体迅速崛起为新的网络消费主体。从2012年的“双11”淘宝天猫的191亿,到2013年“双11”的350亿元,电子商务高效的结算,越来越快的物流,的的确确惊动了各行各业的心;“三马同槽”结盟卖保险,掀起了互联网金融的序幕;2013年6月13日推出的余额宝,到2013年9月5日规模近500亿,到2014年2月底,规模超5000亿,成为规模最大的公募基金;微信支付、P2P借贷……这一切的一切都表明电子商务已经融入了我们的生活,互联网金融开始如火如荼。

万达集团开始做电商了,平安集团开始做电商了,各大银行开始做电商了,电商也许已经是一片红海了,但如囚徒困境一般,大家都拿着机关枪的时候,你不能还只拿着把刀,电商即使是一片红海各大汽车厂商也唯有选择跟进,因为电商将成为所有行业的标配。

近两年汽车电子商务不太成功的最大原因是,汽车是个大件,不能简单地依靠物流,必然要依靠线下的4S店。这让线上与线下价格陷入一个怪圈:

如果不定价,或者只是设定参考价,起到的仅仅是导购作用,成交率很低。客户上网本来就是想寻找透明优惠的价格,这种定参考价的方式可以说是不负责任的表现。

如果定价过高,那几乎是没有用的,客户完全没有动力网上下单,即使成交了,也不能形成良好口碑。

如果定价过低,那么就会扰乱现有的销售渠道网络,这也是经销商集团抵制电子商务的原因,在没有自建仓库配送渠道的情况下,汽车厂商还是需要依靠现有的渠道。

如何既不打破现有的销售渠道,又能够让客户在网上形成较为确定的购买意向?突破口是借用车贷(汽车金融)。由于接受贷款购车的人员与网购的人员具有高度的重合性,现在很多客户,尤其是对于85后的客户,已经把能否贷款作为决定其购车的一个先决条件。如果能够将贷款申请放在客户进店之前,那么对于申请了贷款额度的客户,其购买意向将有效转化为购买动力。这个将是汽车电子商务的突破口——不打破现有的销售渠道,不影响现有的价格体系。

美国已经有了这种专门做贷款申请的网站。所以第一阶段,厂家的电商网站可以专注于做汽车金融,包括汽车贷款的预授信,汽车保险的在线购买,而这个事情要交给自己品牌或者集团的汽车金融公司来负责。将预订信息推送给经销商,或者将经销商信息推送给客户,但不干涉客户选择哪家店,不干涉经销商的成交过程、成交价。第一阶段的定位是做各品牌厂商的工具,既可以是促销的工具,也可以是营销上的工具。同时也是经销商客户引流工具。

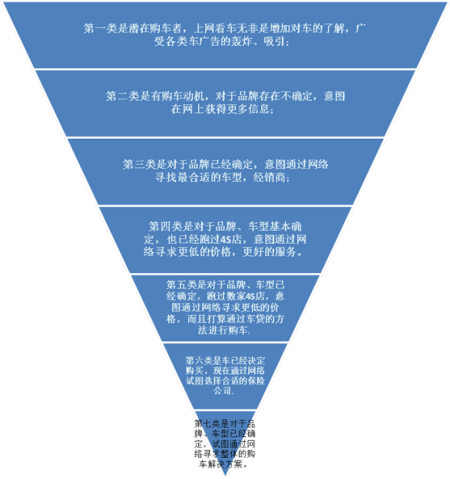

首先不妨分析下潜在的客户决策流程,网络上查看汽车信息的无外乎以下7个类别:

第一类是潜在购车者,上网看车无非是增加对车的了解,广受各类汽车广告的轰炸、吸引;

第二类是有购车动机,对于品牌存在不确定,意图在网上获得更多信息;

第三类是对于品牌已经确定,意图通过网络寻找最合适的车型,经销商;

第四类是对于品牌、车型基本确定,也已经跑过4S店,意图通过网络寻求更低的价格,更好的服务。

第五类是对于品牌、车型已经确定,跑过数家4S店,意图通过网络寻求更低的价格,而且打算通过车贷的方法进行购车。

第六类是车已经决定购买,现在通过网络试图选择合适的保险公司。

第七类是对于品牌、车型已经确定,试图通过网络寻求整体的购车解决方案。

这七类客户基本上是呈现如同漏斗一般的从大量的潜在客户一点一点往下流淌,如果不依附于汽车,单独的从车贷和保险入手,就不能建立一个有效的漏斗,因为只能面对第五类、第六类客户,而这两层的客户由于没有实体车的有效关联,选择汽车金融公司车贷也是很难的。因此通过汽车品牌官方网站、垂直网站等三方的导流显得极为重要,让他们作为汽车金融公司车贷网站的前端,具体的操作流程如下:

(1)建立一个申请入口,该界面可以极度简洁,显示贷款流程。流量的导入主要通过各品牌的官方网站,之家、搜狐、太平洋、天猫等汽车类网站,也可以通过贷款平台网站来实现。客户选择意向品牌、意向车型、贷款年限,计划贷款金额,网站根据最新的促销活动显示还款预排,显示客户实际承担的利息(汽车金融公司参与厂家的贴息活动相比于非平台的银行将显示极大的利率优势)。

(2)客户填写基本信息,上传资料的扫描件或照片。系统判断客户所需要提供的资料,进入资料上传界面,最重要的资料是获得客户的征信查询授权书。

(3)所上传的资料进入汽车金融公司业务系统,进行正常的电调、评审环节

(4)短信通知客户授信情况,不管对于是否达成的客户都可以推荐去店里买车。给予客户一个特定的编号或二维码。

(5)对于给予授信额度的客户信息,推送给经销商的信贷专员。

(6)经销商根据客户编号审核纸质版材料与系统中材料的一致性,对于一致性给予确定。

(7)后续流程与传统的一致。

(8)客户的提前还款、修改还款银行卡、展期等一系列贷后的操作都通过网站实现。

现有模式下,销售顾问为了增加销量增加贷款通过率,有协助造假的动力,通过电子商务平台,有效的将申请环节前置,规避了经销商协助造假的情况,获得优质的客户。此外还可以提高集团各品牌的服务水平、提升客户满意度、优化现有的流程。

原因很简单,第一阶段的电子商务平台充当的是个品牌的销售、促销工具,各品牌有动力加以应用推广,由于申请环节由客户自己完成,能够有效减少客户的到店次数,给客户更多的主动权,客户能够对自己的申请进度及时获知。如果网络渠道的客户来源足够多,将实现对现有流程的有效促进,可以通过收集更多的第三方信息(比如支付宝的流水)来提高信息的准确度,从而更加有效的规避风险。

汽车金融公司第一阶段网站的定位是工具型网站,随着流量的增大,客户通过该平台申请成功数量的增加,加上一系列优惠的推出,产生网络宣传效应,工具型网站可以逐渐往平台型网站转移,比如:

制作手机APP,完成客户手机实现申请,资料上传,运用手机LBS,完成对经销商的就近推荐,增加经销商报价功能进一步完善整个购车的闭环;

通过对已完成贷款购车客户的后续服务,涉足汽车后市场,续保市场,以旧换新市场,二手车市场等,甚至直接在网上卖汽车用品;

随着用户基数、流量的进一步扩大,进化成真正的汽车电商,当然这得益于后续的发展。

小结:

汽车业必然会逐渐脱媒,厂家将会越来越直面消费者,作为厂家的汽车金融公司,可以从汽车金融的电子商务开始做起,对汽车的电子商务做出有益的突破。

汽车金融需要依靠汽车的实体购买作为支撑以实现流量导入,汽车电商需要依靠汽车金融为电商突破口,第一阶段定位做工具,第二阶段定位做平台,第三阶段定位做汽车电商的全流程。

电话:020-32785604、020-88526779

电话:020-32785604、020-88526779

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

邮箱:gzqx001@126.com

邮箱:gzqx001@126.com

广州市汽车服务业协会

微信号:gz-auto

GZASA广州市汽车服务业协会

微信号:gzqxasa

当前位置:

当前位置: