*数据来源:威尔森标准统计口径终端零售量数据,不包含跑车等部分数据

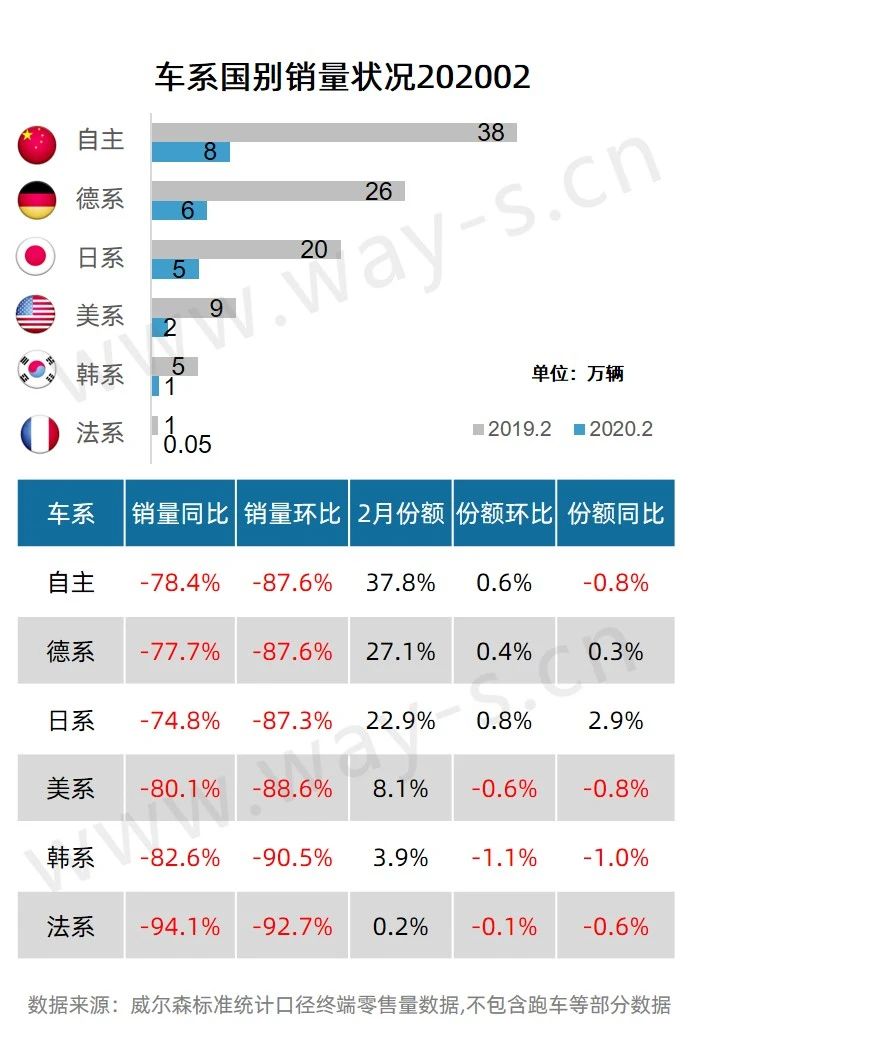

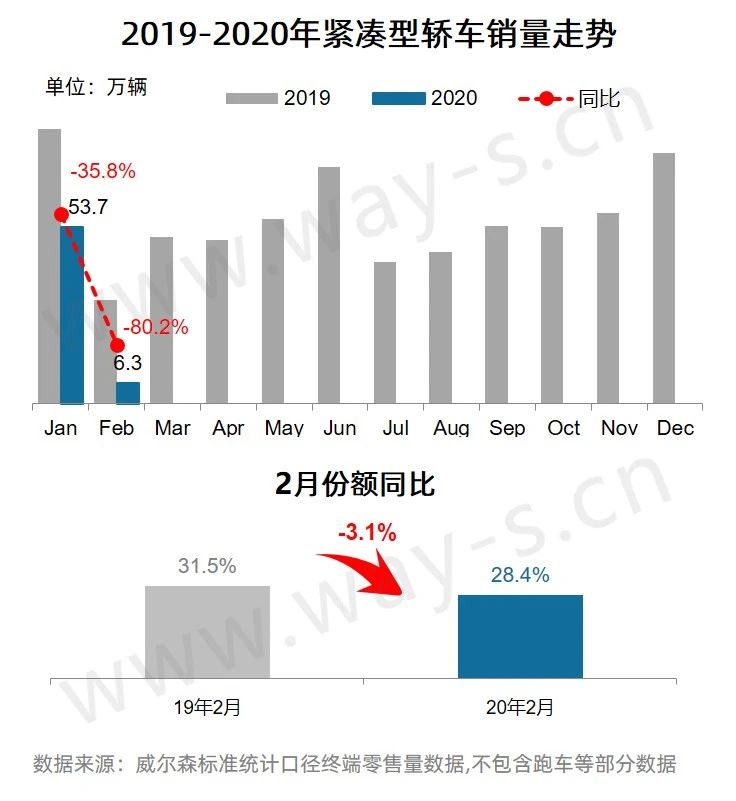

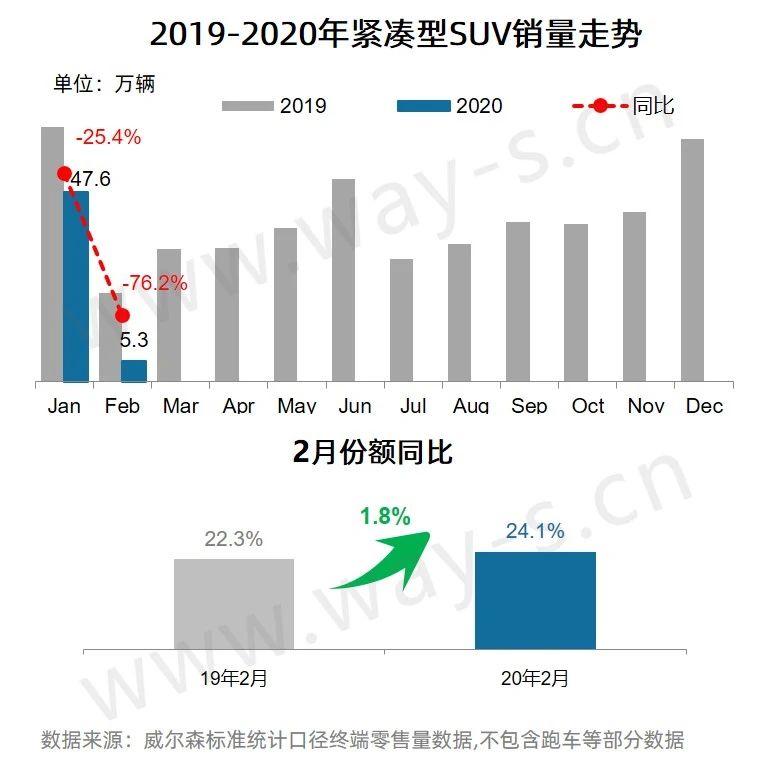

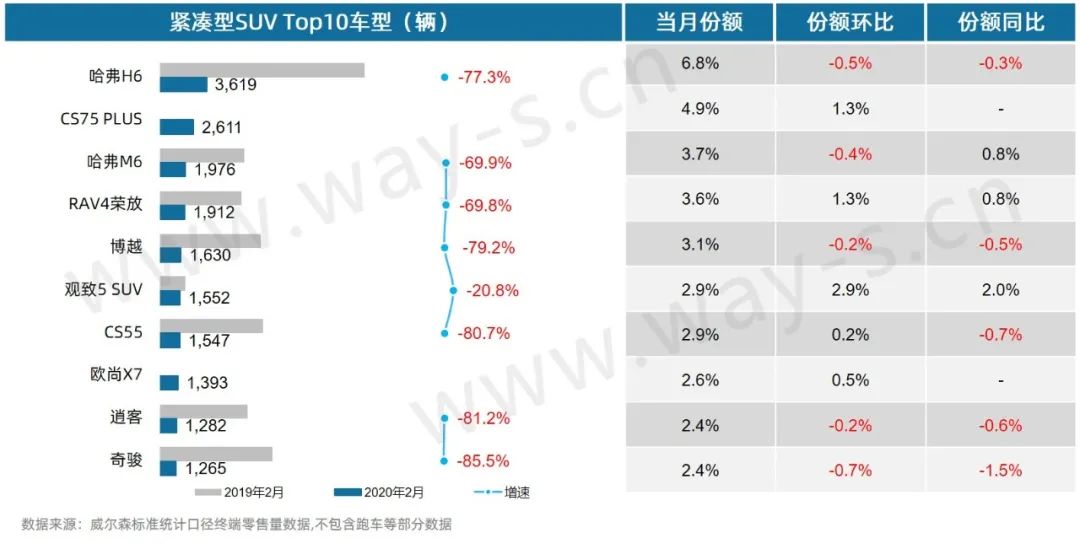

2月整体乘用车市场终端零售量为22万辆,同比下降78.0%,环比下降87.8%。2020年累计销量202万辆,累计同比下滑44.9%。受疫情影响,全国各地经销商无法在春节后如期开门营业,直至2月下旬才开始陆续恢复经营,大部分销售店在线上各平台开展销售活动,但消费者目前购车意愿均较低,且线上销售工作较难转化成交,终端销量到达冰点水平。在大市崩盘的情况下,各细分市场情况也基本一致,同比大幅下降。SUV与轿车市场同比降幅超70%,而MPV市场则更为严重,跌幅超八成。累计销量方面,SUV市场同比下跌41.1%,表现较轿车与MPV市场稍好,目前SUV市场的累计销量份额已超过轿车市场。2月豪华、合资、自主品牌销量同比下降幅度均超70%,以往表现优异的豪华品牌亦“难逃一劫” ,合资品牌跌幅达-79.7%,为三者之中跌幅最大的,销量份额也明显缩减。合资品牌中,日系跌幅相对其他系别品牌要稍微好一些,控制在-75%以内;法系下滑幅度最大,跌幅接近-95%;而其他系别同比降幅在-80%左右。2月TOP10厂商均无一例外全线大幅下跌,且车企的排名均较以往有较大的变化。一汽-大众以2万多辆的销量,守住了冠军位置;吉利汽车2月以微弱的几百辆的优势超过上汽大众,升至亚军位置;而上汽大众、上汽通用五菱与上汽通用这三位来自上汽集团的选手跌幅均超八成,分别排在第三至第五名;北京奔驰已连续第二个月进入前十榜单,且2月排名更有所上升;广汽丰田与一汽丰田同比跌幅在-60%左右,2月纷纷冲进前十榜单。2月整体乘用车市场终端零售量为22万辆,同比下降78.0%,环比下降87.8%。2020年累计销量202万辆,累计同比下滑44.9%。在大市崩盘的情况下,各细分市场情况也基本一致,同比大幅下降。SUV与轿车市场同比降幅超70%,而MPV市场则更为严重,跌幅超八成。2月各系别均难逃大幅下跌的情况,日系跌幅相对其他系别品牌要稍微好一些,控制在-75%以内;法系下滑幅度最大,跌幅接近-95%;而其他系别同比降幅在-80%左右。2月TOP10厂商均无一例外全线大幅下跌,且车企的排名均较以往有较大的变化。一汽-大众以2万多辆的销量,守住了冠军位置;吉利汽车2月以微弱的几百辆的优势超过上汽大众,升至亚军位置;而上汽大众、上汽通用五菱与上汽通用这三位来自上汽集团的选手跌幅均超八成,分别排在第三至第五名;北京奔驰已连续第二个月进入前十榜单,且2月排名更有所上升;广汽丰田与一汽丰田同比跌幅在-60%左右,2月纷纷冲进前十榜单。2月TOP10各城市的同比、环比均出现大幅下滑,同比跌幅均超六成,每个城市的销量均不超过一万辆,上海市、成都市与北京市分别排在前三的位置。2月紧凑型轿车销量为6.3万辆,同比下降80.2%;份额为28.4%,同比下降3.1%。2月紧凑型轿车中,各车型销量均不超4000辆,多款热销车型的销量仅为1月的十分之一水平。卡罗拉以3800多辆的销量重回冠军宝座,而朗逸Plus同比下降接近80%,与卡罗拉相差300多辆,退居至第二位;而榜单上的其余车型销量均不过3000辆,同比降幅巨大。2月紧凑型SUV销量为5.3万辆,同比下降76.2%;份额为24.1%,同比上升1.8%。2月紧凑型SUV中,实力强大的哈弗H6虽同比降幅超七成,单月销量跌至3600多辆,但仍无碍其稳坐冠军位置。CS75 PLUS上市后市场表现较好,销量份额持续扩大,2月上升至亚军位置。日产的逍客与奇骏跌幅均超80%,榜单中的排名靠后。2月新能源市场中,国产后的MODEL 3表现出色,上市首月虽遇上疫情,但仍能以2300多辆的销量荣登榜首;E200、e2、E5、奔腾B30 EV等车型冲进榜单前十;而1月榜单冠军EU5的销量惨烈下滑,2月已跌出前十榜单。

发布日期:2020-03-20

发布日期:2020-03-20

阅读次数:1977

阅读次数:1977

来源:

来源:

电话:020-32785604、020-88526779

电话:020-32785604、020-88526779 地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心 邮箱:gzqx001@126.com

邮箱:gzqx001@126.com

当前位置:

当前位置: