发布日期:2019-06-20

发布日期:2019-06-20

阅读次数:1935

阅读次数:1935

来源:

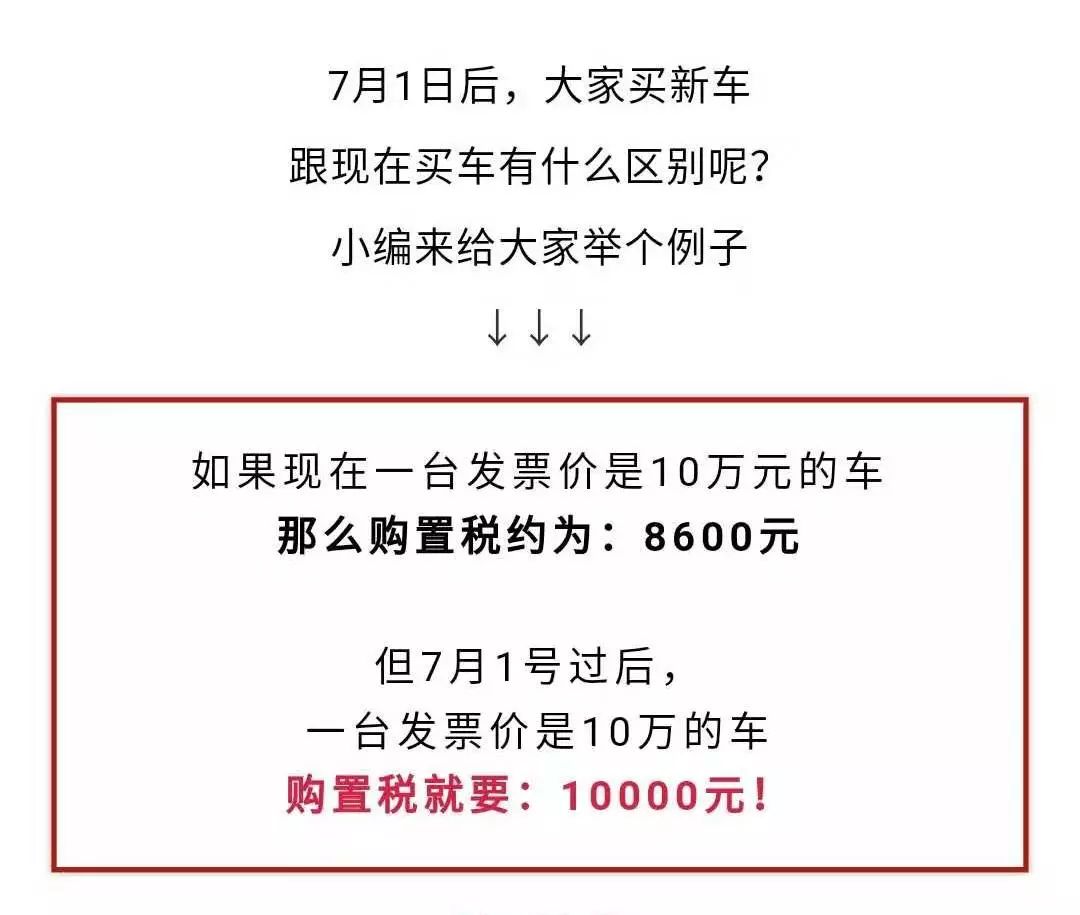

来源: 近日,各大媒体争相报道 有的没有经过权威考证 出现了“雷人”的解读 错误解读案例 说到这 小编我必须站出来 给出权威解答 让网友们压压惊! 2019年7月1日前 适用《中华人民共和国车辆购置税暂行条例》 第四条 车辆购置税实行从价定率的办法计算应纳税额。应纳税额的计算公式为:应纳税额=计税价格×税率 第五条 车辆购置税的税率为10%。 车辆购置税税率的调整,由国务院决定并公布。 第六条 车辆购置税的计税价格根据不同情况,按照下列规定确定: (一)纳税人购买自用的应税车辆的计税价格,为纳税人购买应税车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。 (二)纳税人进口自用的应税车辆的计税价格的计算公式为:计税价格=关税完税价格+关税+消费税 (三)纳税人自产、受赠、获奖或者以其他方式取得并自用的应税车辆的计税价格,由主管税务机关参照本条例第七条规定的最低计税价格核定。 以发票价10万元为例! 车辆购置税计税价格=发票价格÷(1+增值税率13%)=88495.58(元) 车辆购置税=88495.58*10% =8849.56(元) 2019年7月1日起 适用《中华人民共和国车辆购置税法》 第四条 车辆购置税的税率为百分之十。 第五条 车辆购置税的应纳税额按照应税车辆的计税价格乘以税率计算。 第六条 应税车辆的计税价格,按照下列规定确定: (一)纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款; (二)纳税人进口自用应税车辆的计税价格,为关税完税价格加上关税和消费税; (三)纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款; (四)纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。 依然以发票价10万元为例! 车辆购置税计税价格=发票价格÷(1+增值税率13%)=88495.58(元) 车辆购置税=88495.58*10% =8849.56(元) 发现了木有!? 10%的车辆购置税税率不变! 假如发票价不变 一样的计算过程 车辆购置税金额压根就没变化!! (还是原来的配方,熟悉的味道) 来源:国家税务总局广东省税务局 供稿:广东省税务局货物和劳务税处 潮州市税务局 编发:广东省税务局办公室 广东省税务局纳税服务中心(税收宣传中心)

电话:020-32785604、020-88526779

电话:020-32785604、020-88526779

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

地址:广州市白云区白云大道北1739号东谷中心5楼-广州汽车产业创展中心

邮箱:gzqx001@126.com

邮箱:gzqx001@126.com

广州市汽车服务业协会

微信号:gz-auto

GZASA广州市汽车服务业协会

微信号:gzqxasa

当前位置:

当前位置: